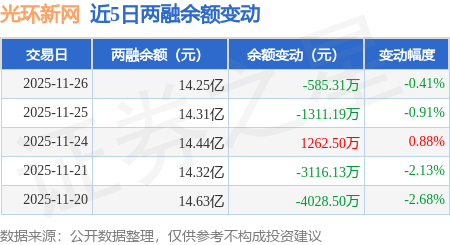

光环新网:算力业务规模已超过4,000P

63258

2026月01月16日

证券之星消息,光环新网(300383)01月15日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:近期受北美芯片放松监管消息刺激,国内aidc招标建设加快,请问贵司目前在手的aidc订单多少,26年是否有新获取AIDC订单,受国家监管能耗指标等影响,贵司预计今年AIDC业务增速及业务量是多少?目前已建成及在建的AIDC是多少

光环新网董秘:您好,公司的主营业务为互联网数据中心业务和云计算业务,公司互联网数据中心业务辐射京津冀、长三角及中西部地区,在内蒙古、海南及马来西亚地区有智算中心项目拓展计划。目前公司在北京科信盛彩云计算中心和天津赞普云计算中心部署了高性能的算力硬件,为用户提供高性能智算算力服务、智算网络服务等,截至目前公司算力业务规模已超过4,000P,年合同额超过1亿元。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。