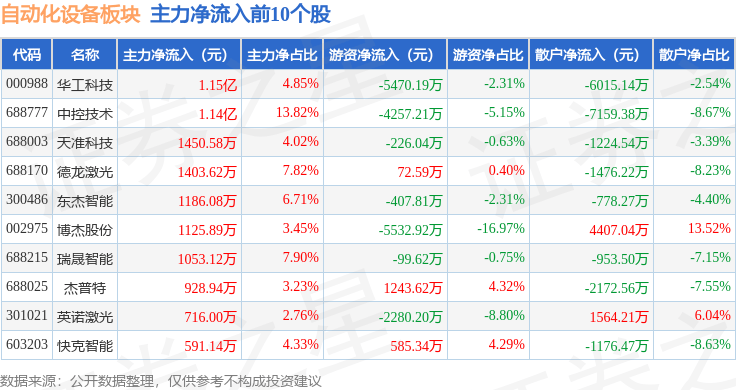

哈尔滨银行:上半年实现归母净利润9.15亿元,同比增长19.96%

68101

2025月08月30日

8月29日,哈尔滨银行发布中期业绩公告,截至2025年6月30日,该行资产总额为9275.275亿元,较上年末增加112.956亿元,增幅1.23%;客户贷款及垫款总额为3975.663亿元,较上年末增加184.724亿元,增幅4.87%;客户存款总额为6950.559亿元,较上年末增加13.765亿元,增幅0.20%。

图片来源于网络,如有侵权,请联系删除

2025年上半年,哈尔滨银行净利润为9.921亿元,同比增加1.462亿元,增幅17.28%;实现归属于母公司股东的净利润为9.154亿元,同比增加1.523亿元,增幅19.96%。平均总资产回报率为0.22%,同比上升0.02个百分点;平均权益回报率为2.07%,同比上升0.57个百分点。

图片来源于网络,如有侵权,请联系删除

贷款质量方面,截至2025年6月30日,哈尔滨银行不良贷款余额为112.697亿元,不良贷款率为2.83%,较上年末下降0.01个百分点。拨备覆盖率为209.95%,较上年末上升7.36个百分点;贷款减值损失准备率为5.95%,较上年末上升0.20个百分点,风险抵补能力保持基本稳定。

(哈尔滨银行)

(编辑:钱晓睿) 关键字: