2023年中国学前教育行业发展现状、竞争格局及未来发展趋势与前景分析_人保服务,人保财险

2023年中国学前教育行业发展现状、竞争格局及未来发展趋势与前景分析

- 2024年5月28日 来源:中研网 337 15

-

中国学前教育行业是儿童教育的重要组成部分,专注于幼儿身心协调发展,为小学阶段教育打下基础。其产业链包括教育机构、教育内容提供者和教育信息化服务提供商等。学前教育机构如幼儿园、早教中心,提供教育服务;教材出版社、教育科研机构等提供教育内容;教育信息化服务提供商则助力教育现代化。整个产业链协同发展,推动学前教育行业的持续进步。

图片来源于网络,如有侵权,请联系删除1、中国学前教育行业市场规模

图片来源于网络,如有侵权,请联系删除中国学前教育市场规模在不断扩大。据中研普华产业研究院发布的《》显示,截至2021年,中国学前教育市场规模已经达到了4500亿元。这一数字显示出学前教育市场的强大潜力和增长空间。预计到2025年,学前教育市场规模将超过7000亿元,年增速预计将达到10%以上。这表明,在未来的几年里,学前教育市场将继续保持快速增长的态势。

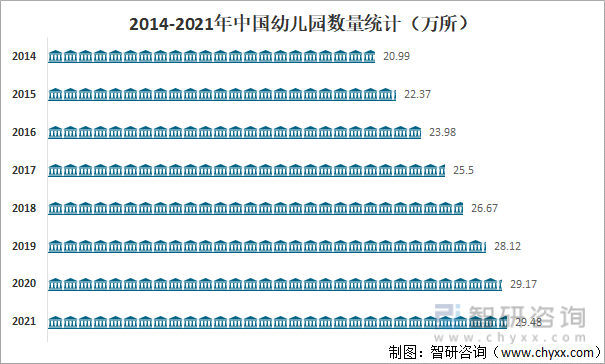

图片来源于网络,如有侵权,请联系删除2、中国学前教育行业供需情况

供应情况:

教育机构数量增加:随着市场对学前教育的需求不断增长,越来越多的学前教育机构应运而生。这些机构提供各种类型的早期教育服务,以满足不同家庭的需求。

政府投入加大:政府也在加大对学前教育的投入,例如,2022年全国财政性学前教育经费达到了一定数额,占财政性教育经费的比例也有所上升,这有助于提升学前教育的整体质量和覆盖面。

需求情况:

家长重视程度提高:近年来,中国家长对学前教育的重视程度不断提高。他们认识到学前教育在儿童智力开发、性格塑造和社交能力培养等方面的重要作用,因此更加愿意为子女投入优质的学前教育资源。

人口结构变化带来需求变化:然而,值得注意的是,近年来学前教育迎来总供求平衡的拐点,正式进入后普及时代。这意味着在园人数的增长开始放缓,甚至出现负增长。因此,学前教育机构需要密切关注人口形势的变化,及时调整教育资源布局和发展策略。

1、行业竞争激烈,市场分散

中国学前教育行业竞争激烈,市场较为分散。众多学前教育机构在市场上展开竞争,包括国内品牌和国际品牌的早教中心、幼儿园等。虽然有一些知名品牌在市场中占据一定份额,但整体上市场仍然较为分散,没有出现一家独大的情况。

2、国际品牌与国内品牌并存

在学前教育市场中,既有国际品牌的强势进入,也有国内品牌的不断发展。国际品牌如金宝贝、美吉姆等,凭借其成熟的教育理念和品牌影响力,在中国市场上占据了一席之地。同时,国内品牌如红黄蓝等也在不断发展壮大,通过本土化的教学特色和服务,赢得了家长的信任和认可。

3、线上与线下结合成为趋势

随着互联网的发展,线上教育逐渐崭露头角。越来越多的学前教育机构开始将线下和线上相结合,打造全方位的教育体验。这种线上线下结合的模式,不仅为家长和孩子提供了更为便捷的学习方式,也成为了学前教育机构之间竞争的新焦点。

4、品牌与口碑成为核心竞争力

在学前教育行业中,品牌和口碑成为了机构的核心竞争力。家长们更倾向于选择知名度高、口碑好的学前教育机构。因此,学前教育机构纷纷注重品牌形象的塑造和口碑的传播,通过提供优质的教育服务来赢得家长的认可和信任。

1、中国学前教育行业发展趋势

(1)早教市场持续扩大:随着家长们对学前教育重要性的认识不断提高,早教市场预计将保持稳定增长。例如,有预测表明到2024年,中国学前教育行业市场规模将达到一定数额,这反映了市场的强劲增长势头。

(2)个性化教育需求增长:随着社会的发展和家长需求的多样化,学前教育将更加注重个性化。幼儿园和其他学前教育机构可能会提供更多的特色课程,以满足不同家庭和孩子的特定需求。

(3)科技应用的融合:科技在学前教育中的应用将更加广泛。智能教育机器人、VR/AR技术等新兴科技手段有望被更多幼儿园采用,以丰富教育内容和提升教育体验。

(4)师资力量加强:随着学前教育的发展和需求的增加,对学前教育工作者的需求也将上升。预计学前教育行业的师资力量会不断加强,从业人员将接受更多专业培训,以提高其素质和技能水平。

2、中国学前教育行业发展前景

(1)政策支持推动发展:政府对学前教育的重视程度在不断提高,相关政策预计会更加完善。例如,政府可能会增加对学前教育的投入,制定更多有利于学前教育普及和质量提升的政策。

(2)市场需求持续增长:尽管面临人口形势的变化,但学前教育作为儿童发展的基础阶段,其市场需求仍将保持增长。特别是在家庭对孩子培养期望提高的背景下,对高质量学前教育的需求将更加旺盛。

(3)行业创新和升级:随着科技的进步和教育理念的更新,学前教育行业将迎来更多的创新和升级机会。例如,通过大数据和人工智能等技术手段,学前教育机构可以更精准地了解每个孩子的学习和发展需求,从而提供更个性化的教育服务。

欲了解学前教育行业深度分析,请点击查看中研普华产业研究院发布的《》。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

网络动漫市场近年来呈现出迅猛的增长态势。根据行业报告,中国网络动漫市场在2019年已达到1000亿元,相较于2018年的80...

近年来,健康养生市场呈现出快速增长的趋势。据相关数据显示,中国健康养生市场规模持续扩大,至2024年预计可达1,1282...

电竞游戏作为一种新兴的体育运动形式,具有广阔的发展前景。未来随着市场规模的不断扩大、赛事体系的不断完善、商业化...

中国医疗器械行业:崛起中的健康守护者在现代医学的宏伟画卷中,医疗器械不仅是其不可或缺的组成部分,更是守护人类健...

磨床产业是专注于制造和应用磨床设备的行业。磨床作为一种机械加工设备,主要用于对工件进行高精度、高效率的磨削加工...

近年来,压路机市场在过去几年中取得了稳定增长。根据市场研究机构的报告,压路机市场规模不断扩大,主要得益于基础设...