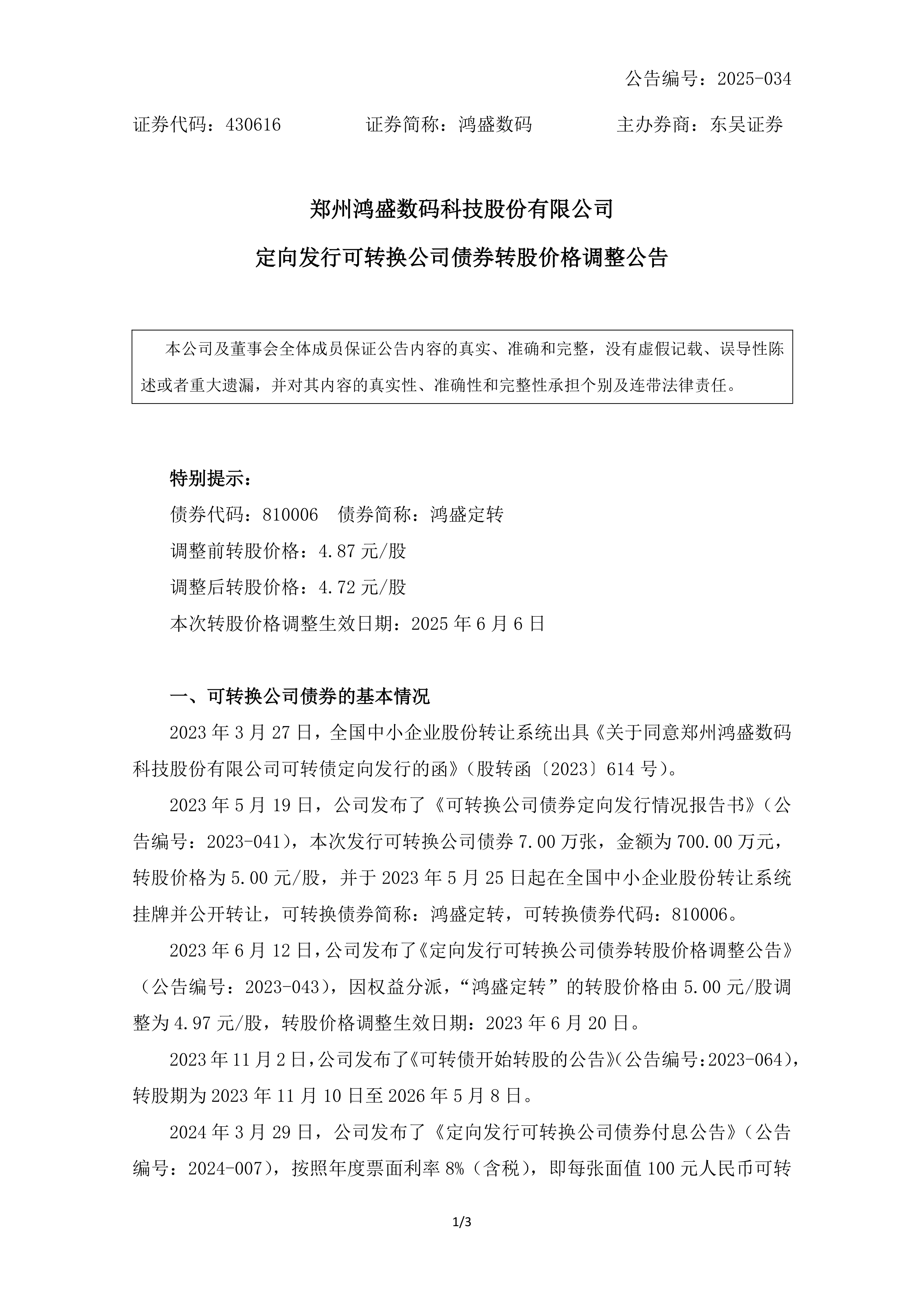

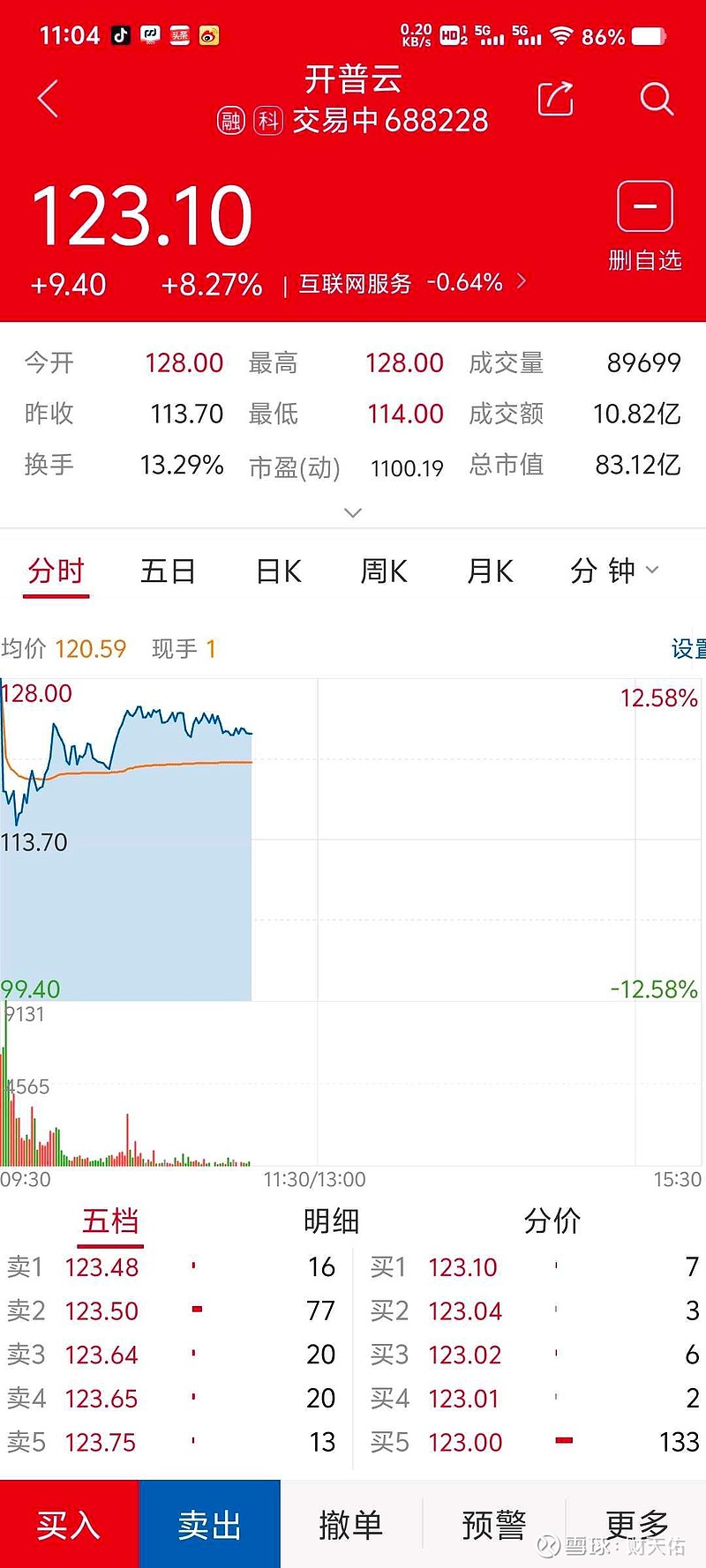

开普云(688228.SH)拟购买南宁泰克70%股权 新增存储产品相关业务

55298

2025月08月24日

(原标题:开普云(688228.SH)拟购买南宁泰克70%股权 新增存储产品相关业务)

图片来源于网络,如有侵权,请联系删除

格隆汇8月24日丨开普云(688228.SH)公布,公司拟通过支付现金的方式向深圳金泰克购买其持有的南宁泰克70.00%股权,交易对方深圳金泰克将其存储产品业务的经营性资产转移至南宁泰克。经公司向上海证券交易所申请,公司股票将于2025年8月25日(星期一)开市起复牌。

图片来源于网络,如有侵权,请联系删除