券商今日金股:12份研报力推一股(名单)

券商评级是指证券公司的分析师,通过分析上市公司的财务潜力、财务指标、公司运营治理能力,然后进行实地考察调研后得出的评论,备受投资者关注。

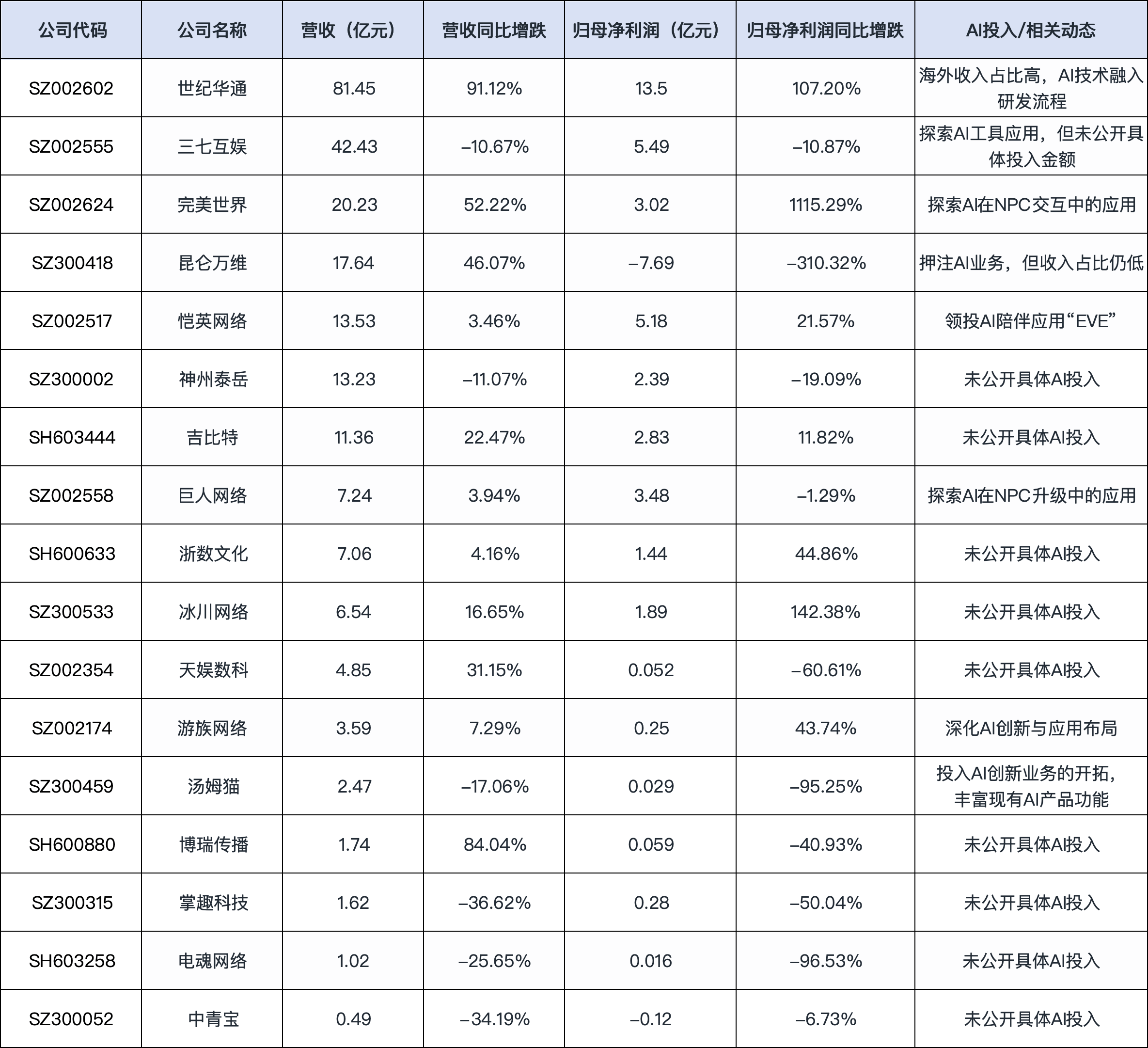

图片来源于网络,如有侵权,请联系删除

据证券之星数据库不完全统计,9月16日券商共给予近20家A股上市公司“买入”评级。从行业分布看,券商9月16日关注的个股聚焦于食品饮料、电池、软件开发、光伏设备等行业。

图片来源于网络,如有侵权,请联系删除

阳光电源最受券商关注,近一个月获山西证券、国信证券、中国银河、华安证券、东莞证券、爱建证券等12份券商研报关注,位居9月16日券商力推股榜首。

9月16日又有西南证券发布研报《2025年半年报点评:盈利能力稳定,光储龙头持续受益于行业成长》,预计2025-2027年EPS分别为6.5元、7.77元、9.46元,公司储能业务维持龙头地位,受到行业需求快速增长,业绩持续超预期,看好全年加速成长,维持“买入”评级。

立高食品也备受券商关注,近一个月获万联证券、中邮证券、华鑫证券、太平洋、开源证券等10份券商研报关注,位居券商9月16日力推榜第二。

9月16日又有天风证券发布研报《渠道升级加速,稀奶油驱动成长》认为下半年烘焙需求季节性走强,叠加新品上市、茶饮渠道放量(双节+春节备货),收入增速有望延续,毛利率或持稳。

国轩高科也备受券商关注,近一个月获东兴证券、交银国际证券、华安证券等5份券商研报关注,位居券商9月16日力推榜第三。

9月16日又有中邮证券发布研报《上半年出货同比高增,固态布局有序推进》,预计公司2025-2027年营业收入450.50、569.08、692.27亿元,同比增长27.29%、26.32%、21.65%;预计归母净利润15.47、24.35、32.41亿元,同比增长28.23%、57.37%、33.07%。

除了上述个股外,还有朗新集团、科大讯飞、创世纪、上汽集团、富士达、甘源食品、西子洁能等多股备受券商关注,近一月获多家券商关注。

需要指出的是,券商给予“评级”并不绝对预示着股价的上涨,“增持”或“买入”与否,其实都是机构对于股票的“一家之谈”。因此,券商金股在大多数程度上仅是用作投资参考意义的,投资者切不可盲目买入。