机构:低空经济产业链规模化发展态势清晰

69359

2025月09月19日

(原标题:机构:低空经济产业链规模化发展态势清晰)

图片来源于网络,如有侵权,请联系删除

2025全国低空经济产教融合发展大会(天津)于9月19日至21日举办。

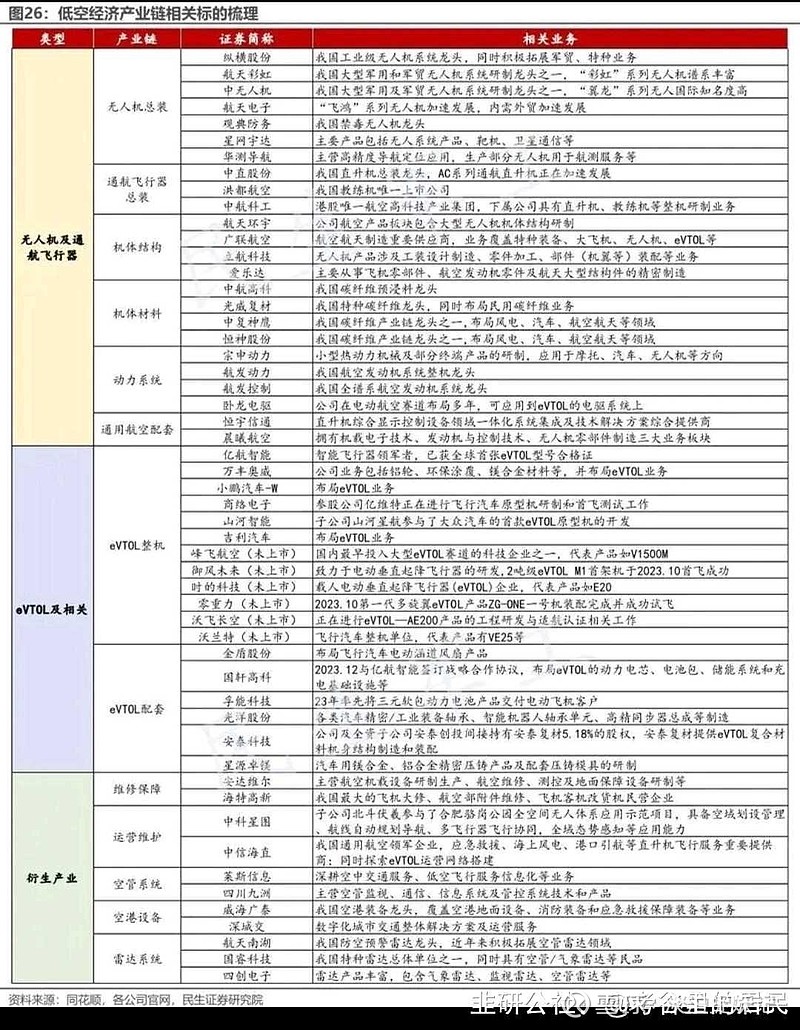

国泰海通证券认为,1)低空经济本质是空域资源的高效开发与立体化产业协同,当前行业配套政策正日趋完善。2)消费级市场初露锋芒,工业级低空场景方兴未艾。中商产业研究院数据显示,2023年中国工业无人机及其相关服务产业市场规模达1134亿元,相较于消费级低空市场展现出更高发展潜力。3)无人机产业化进度较快,政策标准仍有完善空间。无人机是低空经济领域增长最为显著的赛道之一。4)低空经济相关政策逐步细化,行业日趋成熟。随着行业规模不断扩大,布局相关产业链的企业将率先受益,投资价值凸显。

西南证券认为,国家战略聚焦低空经济新赛道,各地相继出台低空经济发展纲领性政策,国资央企密集成立低空经济公司。从应用场景来看,低空物流、低空旅游等应用场景先行,其他领域亦在积极探索过程中。头部eVTOL主机厂订单激增,低空经济产业链规模化发展态势清晰。