引言:从“国家队”到“全民参与”的航天新纪元

图片来源于网络,如有侵权,请联系删除

今年年初,东方航天港的一声轰鸣震撼了世界——某商业航天企业成功完成液氧甲烷运载火箭的首次入轨发射,标志着中国商业航天迎来了里程碑式的突破。与此同时,在海南文昌国际航天城,多个商业卫星星座正加紧组网部署,为全球用户提供遥感数据和宽带服务。这些场景生动展现了中国商业航天正在经历的重大转变:从国家主导到市场驱动,从单一使命到多元应用,一个崭新的航天时代正在到来。中研普华最新发布的指出,随着“十五五”规划的到来,商业航天将正式纳入国家航天体系的重要组成部分。未来五年,中国商业航天将进入规模化、商业化、国际化发展的快车道,这场由技术创新和市场驱动共同推动的产业变革将重塑全球航天格局。

一、“十五五”时期商业航天发展环境分析

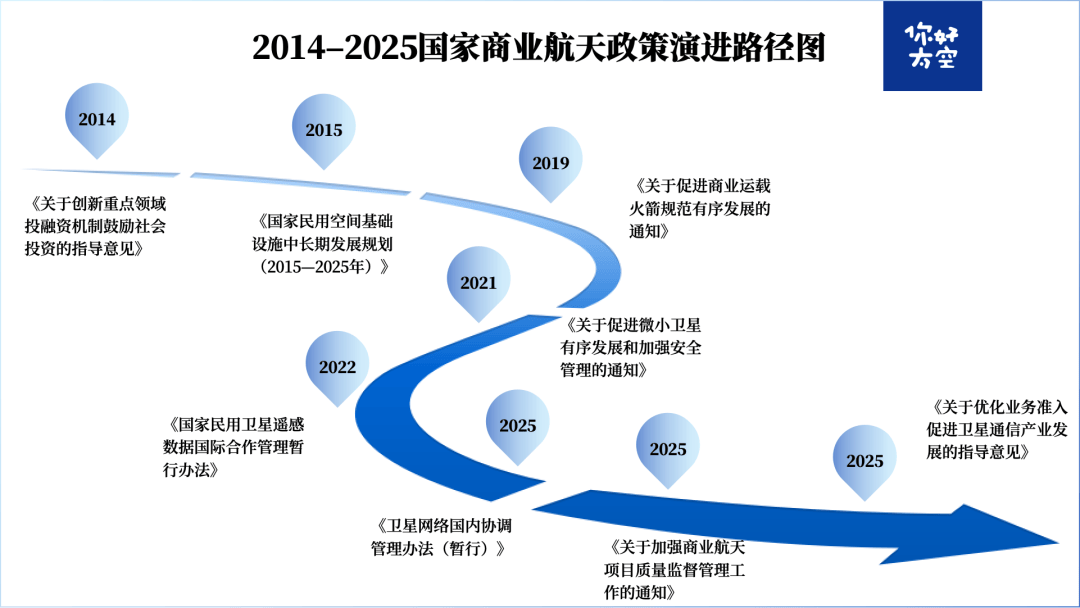

当前商业航天产业正迎来政策、技术、市场三重利好叠加的发展机遇期,产业生态持续优化。 1. 政策环境持续完善 国家层面陆续出台支持商业航天发展的政策措施。《“十四五”国家航天规划》首次明确提出促进商业航天发展,各地政府也积极布局航天产业园区建设。特别是在卫星互联网、天地一体化等信息基础设施建设被纳入新基建范畴后,商业航天获得前所未有的政策支持。中研普华政策研究报告显示,“十五五”期间,随着航天法的立法进程推进和空天领域改革深化,商业航天的市场准入、频率轨道资源管理、发射许可等制度将更加完善,为产业发展创造更加有利的制度环境。 2. 技术创新加速突破 商业航天技术呈现快速迭代特征。在运载火箭领域,可重复使用技术取得重要进展,发射成本持续下降;在卫星制造领域,批量化、智能化生产线逐步建成,卫星研制周期大幅缩短;在应用服务领域,通导遥一体化、天地融合网络等新技术不断涌现。中研普华技术研究报告指出,商业航天企业正成为技术创新的重要力量,在新型动力、卫星互联网、在轨服务等前沿领域实现多点突破,部分技术达到国际先进水平。 3. 市场需求持续释放 下游应用需求呈现爆发式增长。卫星互联网、物联网等新兴需求推动通信卫星部署加速,自然资源监测、应急管理等领域对遥感数据需求旺盛,位置服务在交通物流、大众消费等领域应用不断深化。中研普华市场调研报告表明,随着技术成熟和成本下降,商业航天应用场景不断拓展,市场需求从政府主导逐步转向商业化驱动,产业进入良性发展轨道。

基于对产业发展规律的深入研究,“十五五”期间商业航天将呈现以下重要趋势: 1. 卫星互联网迎来黄金发展期 低轨卫星通信网络建设将进入高速发展期。多个卫星星座计划加速推进,卫星批量制造和组网发射能力持续提升,卫星互联网与地面5G/6G网络融合发展步伐加快,天地一体化网络建设取得重要进展。 中研普华发展趋势预测显示,卫星互联网将率先在航空宽带、海洋通信、应急通信等特定场景实现商业化应用,逐步向大众消费市场拓展。 2. 发射服务能力显著提升 商业发射进入规模化、常态化新阶段。可重复使用运载器实现工程化应用,发射成本大幅降低;多种新型动力火箭完成首飞,发射服务保障能力显著增强;海上发射、机动发射等新型发射模式更加成熟。中研普华技术研究报告指出,随着发射频率提升和成本下降,太空经济门槛将显著降低,为各类太空应用创造更大发展空间。 3. 应用生态日益繁荣 卫星应用与传统产业深度融合。遥感数据服务在农业、林业、水利等领域实现规模化应用,导航定位服务与智能网联汽车、智慧城市等新兴业态协同发展,太空旅游、在轨制造等新兴业务模式逐步成熟。中研普华产业规划研究认为,应用创新将成为推动商业航天发展的主要动力,催生新的经济增长点。

三、投资价值与战略布局建议

商业航天产业具有战略性和成长性双重投资价值,投资者需要把握产业发展规律,优化投资策略。 1. 重点领域投资机遇 在卫星制造、发射服务、地面设备、应用服务等核心环节存在重要投资机会。中研普华投资分析报告建议,重点关注在细分领域具有核心技术、商业模式清晰的创新企业,特别是在卫星互联网、遥感数据服务等高速增长领域。 2. 产业链协同投资价值 具备产业链整合能力的企业更具投资价值。通过纵向一体化布局,企业可以优化资源配置,提升市场竞争力。特别是在星座运营、数据应用等需要上下游协同的领域,全产业链布局企业优势明显。 3. 创新业务投资前景 在太空旅游、在轨服务、空间实验等新兴领域存在较大成长空间。中研普华商业计划书研究显示,这些领域虽然处于发展初期,但代表产业发展方向,具备较大发展潜力。

商业航天产业发展仍面临诸多挑战,需要政府、企业、社会各方协同努力,共同推动产业健康发展。 1. 完善政策法规体系 加快航天领域立法进程,明确商业航天法律地位;完善频率轨道资源管理机制,促进资源高效利用;建立航天活动监管体系,保障太空活动有序开展。 中研普华政策研究建议,借鉴国际先进经验,建立符合国情的商业航天监管制度,为产业发展提供制度保障。 2. 加强创新能力建设 加大研发投入,突破关键核心技术;建设公共研发平台,促进科技成果转化;加强航天人才培养,夯实创新发展基础。通过产学研用协同创新,提升产业核心竞争力。 3. 优化产业发展生态 发挥龙头企业带动作用,促进大中小企业融通发展;建设航天产业集聚区,形成产业集群效应;加强国际合作,融入全球创新网络。通过优化产业生态,提升产业链供应链现代化水平。中研普华可行性研究建议,通过体制机制创新和政策引导,营造有利于商业航天发展的生态环境。

五、“十五五”发展展望与战略建议

展望“十五五”,中国商业航天将迎来重要战略机遇期,需要把握趋势,科学谋划,实现高质量发展。 1. 明确发展路径 坚持以市场需求为导向,以创新驱动为动力,以应用示范为牵引,循序渐进推动产业发展。优先发展卫星通信、遥感、导航等应用较为成熟的领域,逐步拓展至太空制造、太空旅游等新兴领域。 2. 优化空间布局 依托现有航天产业基础,构建各具特色、优势互补的商业航天发展格局。支持北京、上海、深圳等创新资源富集地区发展商业航天总部经济,鼓励海南、四川等地区发挥区位优势建设发射场体系。 3. 完善支撑体系 建设商业航天公共服务平台,降低创新创业门槛;发展航天金融服务体系,满足多样化融资需求;培育航天文化,营造良好发展氛围。通过完善产业支撑体系,激发市场主体活力。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。