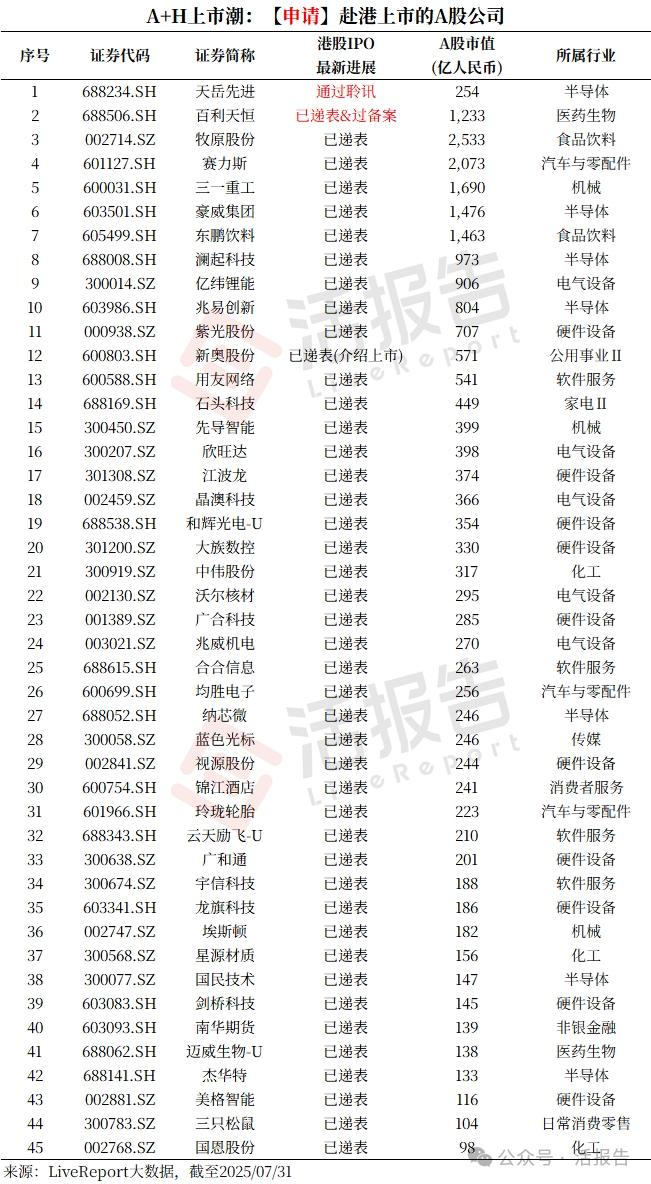

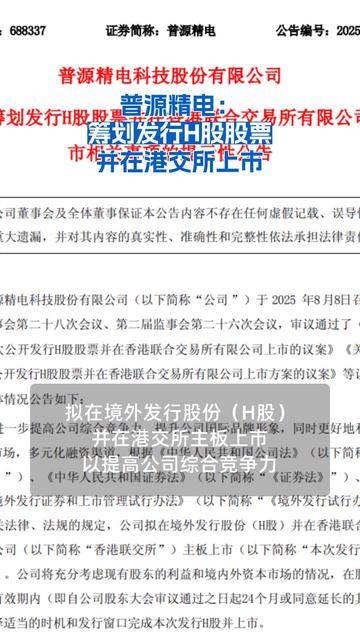

小微

小微

人保车险,人保财险 _2024年中国有机茶行业的产业链供需布局及市场发展现状

2024年4月24日 来源:互联网 1030 65

有机茶是一种按照有机农业的方法进行生产加工的茶叶。在生产过程中,完全不施用任何人工合成的化肥、农药、植物生长调节剂、化学食品添加剂等物质,并符合国际有机农业运动联合会(LFOAM)标准,经有机(天然)食品颁证组织发给证书。有机茶叶是一种无污染、纯天然的茶图片来源于网络,如有侵权,请联系删除

有机茶是一种按照有机农业的方法进行生产加工的茶叶。在生产过程中,完全不施用任何人工合成的化肥、农药、植物生长调节剂、化学食品添加剂等物质,并符合国际有机农业运动联合会(LFOAM)标准,经有机(天然)食品颁证组织发给证书。有机茶叶是一种无污染、纯天然的茶叶,对生长环境、生产、加工、销售环节都有严格的要求,其要求高于无公害茶、绿色食品茶。图片来源于网络,如有侵权,请联系删除

有机茶的特点

对茶园环境要求高,茶树种植要求选择在生态条件良好,远离污染源并具有可持续生产能力的农业生产区域。生产过程中不允许使用任何人工合成的农药、化肥、植物生长调节剂和除草剂等物质。

注重对生产、加工和销售等环节的全过程控制,坚持“从茶园到茶杯”的全程质量控制。

实行标志管理,有机茶在国内有专门的标志,受《中华人民共和国商标法》保护,只有获得认证机构认证的产品才能使用有机茶标志。

在我国茶业市场,茶叶按品质高低分为绿色有机茶、绿色食品茶、无公害茶、一般常规茶。绿色有机茶作为茶叶中最高品质的代表,其年生产量已达一定规模,并有多家茶叶生产单位获得有机茶颁证。

根据中研普华产业研究院发布的分析

有机茶行业的产业链供需布局

种植环节是有机茶产业链的起点,也是保证有机茶品质的关键环节。在这个环节中,茶农或茶叶种植基地按照有机农业的标准进行茶叶的种植和管理,确保不使用任何人工合成的化肥、农药等有害物质。这一环节的供应主要受到土壤质量、气候条件、种植技术等因素的影响。

加工环节是将茶叶从原料转化为成品的关键步骤。在这个环节中,茶叶经过采摘、杀青、揉捻、干燥等工艺处理,形成具有特定品质和风味的有机茶产品。加工环节的供应受到加工技术、设备条件、原料质量等因素的影响,同时,加工企业也需要获得相应的有机认证,以确保产品的有机属性。

销售环节是将有机茶产品推向市场,满足消费者需求的关键环节。在这个环节中,有机茶产品通过线上线下渠道进行销售,包括茶叶专卖店、电商平台、超市等。销售环节的供需布局受到消费者需求、市场竞争、品牌建设等因素的影响。随着消费者对有机茶的认知度提高和健康消费理念的普及,有机茶市场的需求不断增长,为有机茶行业的发展提供了广阔的市场空间。

有机茶行业的产业链协同也是影响供需布局的重要因素。各环节之间的紧密合作和有效沟通能够确保产品的质量和供应的稳定性。例如,种植环节和加工环节之间的协同可以确保原料的及时供应和质量的稳定;加工环节和销售环节之间的协同可以确保产品的市场适应性和销售渠道的畅通。

2021年,中国有机茶认证面积达到19.21万亩,同比增长8.4%。同年,有机茶产品数达到1026个,较2020年增加了55个,同比增长5.7%。

尽管认证面积和产品数在增长,但2021年有机茶的产量却下降了,共计2.74万吨,较2020年减少了0.25万吨,同比减少8.4%。随着人们健康和可持续生活方式意识的增强,有机茶因其天然、无农药残留和对环境友好的特点而受到越来越多的消费者欢迎。这推动了有机茶市场的快速发展。

2022年全球有机茶市场规模达到33.48亿元人民币,预计到2028年将增长至90.83亿元,显示出有机茶市场的强劲增长势头。

有机茶市场预计将继续保持增长趋势,符合社会对健康和环保的需求。消费者对有机茶的认知度不断提高,市场需求不断增加,有机茶的销售额也在不断攀升。

综上所述,中国有机茶行业正处于一个快速发展和变革的阶段,面临着新的市场机遇和挑战。随着技术的进步和市场需求的变化,预计未来几年该行业将继续保持增长趋势。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

免费获取更多报告节选

免费咨询行业专家

相关深度报告REPORTS

...