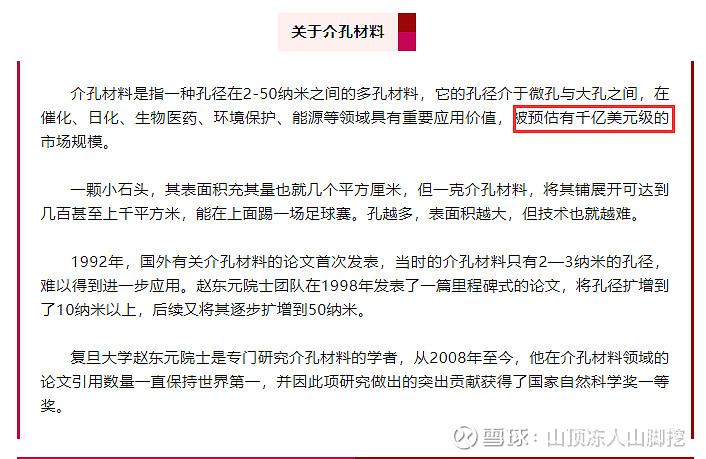

宝丽迪:COFs产品处于验证阶段

55370

2025月09月24日

证券之星消息,宝丽迪(300905)09月24日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:尊敬的董秘,您好。 耀科扩产200吨cofs产能主要面向哪些行业应用?谢谢。

宝丽迪董秘:尊敬的投资者,您好,公司目前COFs产品还处于产品验证阶段,尚未有批量销售,基于前期验证反馈及未来产能储备,公司准备新建200吨项目,产品会根据前期验证结果,向相关行业推广。产能建设及后期产品推广,进而形成批量销售还需要一定的时间,也存在不确定因素,后期还需要公司继续加大推广力度。谢谢!!

投资者:尊敬的董秘,您好。请问耀科同电池厂商是否在进行cofs相关技术验证?进度如何?谢谢!

宝丽迪董秘:尊敬的投资者,感谢您的关注,公司COFs正在利用其强吸附能力在相关领域内进行技术验证,目前进度处于有序推进中,需要一定的时间。谢谢!

投资者:尊敬的董秘,您好。耀科启动建二期200吨cofs厂线。是不是说明在某些行业已取得实质性进展?请问具体在哪些应用上取得了突破?谢谢!

宝丽迪董秘:尊敬的投资者,您好,公司目前COFs产品还处于产品验证阶段,尚未有批量销售,基于前期验证反馈及未来产能储备,公司准备新建200吨项目,产品会根据前期验证结果,向相关行业推广。产能建设及后期产品推广,进而形成批量销售还需要一定的时间,也存在不确定因素,后期还需要公司继续加大推广力度。谢谢!!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除