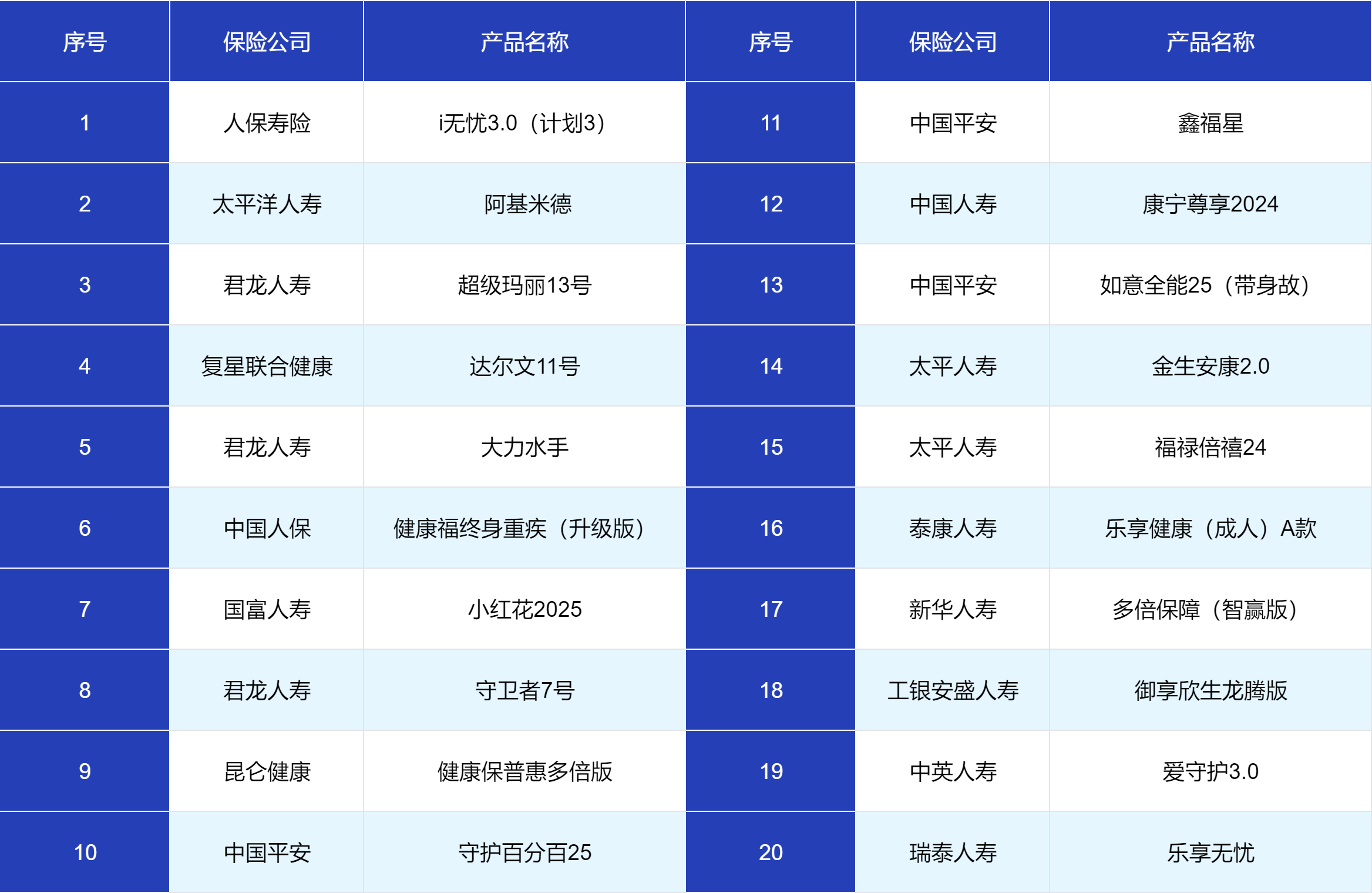

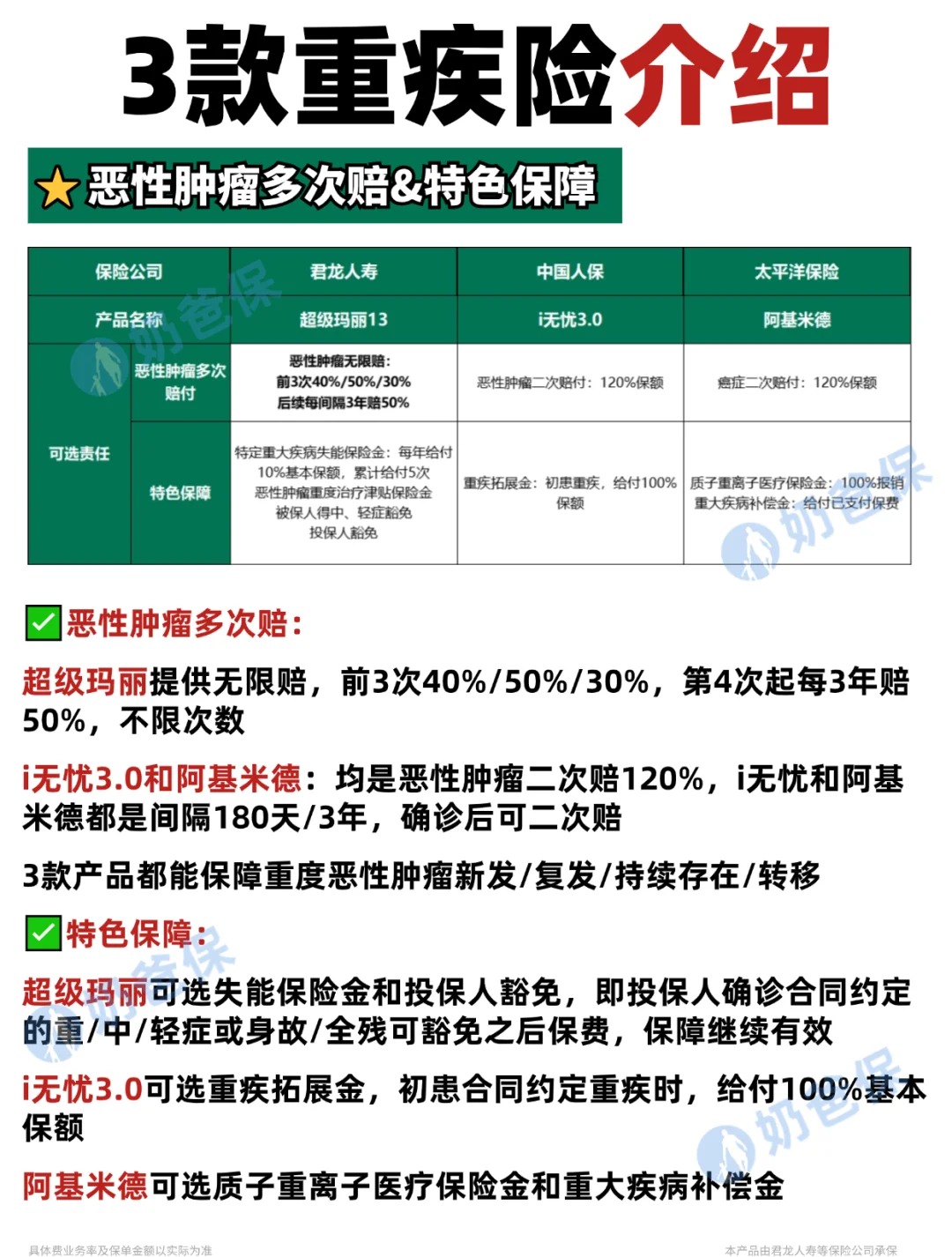

百元就能买重疾险!多家险企上线一年期创新产品

南方财经全媒体记者 孙诗卉

图片来源于网络,如有侵权,请联系删除

“百元撬动百万保额”,这样的宣传语正在互联网保险平台频繁出现。一边是传统重疾险销量持续下滑,一边则是创新重疾险产品的强势来袭。

图片来源于网络,如有侵权,请联系删除

近日,21世纪经济报道记者关注到,多家保司集中上线短期重疾险新产品,例如众安保险联合蚂蚁保推出“健康福·百万重疾(保1年)”,元保联合泰康在线推出“元保·百万重疾险”,阳光财险联合蚂蚁保平台推出“健康福·百万重疾(保1年)”等。与传统重疾险保障期限在数十年至终身的设计不同,此类创新重疾险保障期限通常仅为1年,且保费控制在百元价位。

图片来源于网络,如有侵权,请联系删除

北京大学应用经济学博士后朱俊生教授对21世纪经济报道记者表示。短期重疾险之所以出现,一方面是为了顺应监管对健康险业务风险管理、偿付能力和精算合规的要求;另一方面也源于市场需求变化。

近年来,消费者对灵活、可负担、高性价比的健康保障需求增强,尤其是年轻人群和首次购买保险的客户。在此背景下,以低门槛、高杠杆为特征的产品成为创新方向,灵活、门槛低、保障清晰的健康保障方案,可使更多人能够在有限预算下获得有效风险保护。

不过,短期产品受到追捧的同时,多位专家也提示,居民需关注长期险与短期险、医疗险与重疾险互为补充,以形成全面保障。

低门槛、高杠杆为主要特征

记者通过比对上述产品发现,与传统长期重疾险相比,一年期重疾险产品在价格上具有显著的低门槛优势,例如30岁男性撬动20万元保额,一年保费通常在200元上下浮动,与医疗险价格也相差无几,即便是百万保额,其一年保费也在千元以下。而传统长期重疾险要获得20万的保额,价格通常在2000元以上。

短期产品“低保费、高杠杆”的特点,颠覆了传统重疾险的定价模式,最高70周岁可投保,月缴保费最低仅需几十元,让重疾险从“奢侈品”变成了“日用品”。

而低门槛、高杠杆的特征或有助于吸引年轻人群。对外经贸大学创新与风险管理研究中心副主任龙格认为,该产品的出现可满足工薪阶层、年轻人等群体对低成本、高杠杆保障的迫切需求,同时为保险公司开拓新客户市场。

他进一步对记者表示,从产品设计来看,短期重疾险具有:保费低(百元级)、投保灵活(多种方案可选)、年龄覆盖广(最高70岁可投),并通过分段赔付等创新模式,用较少保费获得高额保障等一系列优势。

相关业内人士指出,对于消费者来说,短期重疾险将原本长期、高单价的重疾险,改造成了短期、极低门槛产品。且短期重疾险的运营更为灵活,客户可以视市场的产品创新趋势,每年调整自己的产品方案;又或是借助产品的设计规则,免健告升级至新版产品方案。

传统重疾险面临挑战

事实上,短期重疾险的横空出世,与传统重疾险面临挑战脱不开关系。

数据显示,传统重疾险一度占据健康险市场近60%的份额,而自2018年以来,重疾险连续五年出现负增长。随着惠民保、百万医疗险等产品的兴起,2023年收入进一步腰斩至200亿元,医疗险市场占比首次接近重疾险市场占比。泰康保险 《健康险2025展望报告:专业化时代的增长密码》显示,2024年全国医疗险规模首次超过重疾险,以约44%的占比成为健康险第一大险种。

除了惠民保、百万医疗险等医疗险产品对重疾险造成的冲击外,产品预定利率的持续下行也给重疾险定价造成了压力。继2023年、2024年两次下调后,今年8月31日,市场产品再次切换,普通型产品利率再次从2.5%下降至2.0%,这意味着传统型保险产品的价格将进一步上调。

业内人士对21世纪经济报道记者分析,经过多次预定利率的下调,当前长期重疾险的保费较高。其价格难以兼顾长尾人群,使得其普惠性受到质疑。并且,在过去,长期重疾险较快的增长,亦伴随着同时具备保险意识与支付能力的客户逐渐被开发殆尽,这使得重疾险下一步的增长受到挑战。

朱俊生指出,传统重疾险面临的挑战包括:

一是长期保障产品通常需要锁定较高保费,利率下行导致投资收益率下降,使资产与负债匹配成本增加。

二是销售难度加大,高保费、长期缴费模式对部分中青年客户吸引力有限,加之市场逐渐成熟,客户对长期承诺的意愿下降。

三是产品复杂度高:保障条款繁多、可选责任复杂,客户理解成本高,影响购买决策和销售效率。

从各大保司披露的重疾险理赔数据来看,中国人均重疾险保额仍然偏低,件均赔付不足10万元;然而,重疾险目前年新单保费不到最高峰的20%。

互联网保险代理平台蚂蚁保重疾险负责人邱翔对21世纪经济报道记者表示,保障不足与市场下滑并存,促使着保险公司和平台开始一起在重疾险产品上持续创新,期望能够推出更加适配用户重疾保障需求的产品。

专家建议:长期险为基石,短期险作补充

不过,与医疗险产品类似,消费者对于短期产品通常存在续保是否有困难的顾虑。此外,近期数据显示,2025年上半年保险公司短期健康险综合赔付率中位数为42.12%,行业平均值约45%,多数消费者因高免赔额难以获赔。

业内人士认为,产品期限短,多数短期健康险保障期限仅为1年,客户可能连续购买多年才会触发理赔,理赔事件节奏分散,单年度赔付率偏低是正常情况。

朱俊生补充道,当前以短期医疗险为主的短期健康险赔付率偏低,一方面是部分产品通过高成本渠道销售(如代理人、平台合作等),成本转嫁在保费中,使得赔付占比相对降低。另一方面,购买此类产品的多为年轻、健康状况较好的客户,重大疾病或高额医疗事件发生概率低;此外,为保证可持续经营,保险公司在定价时通常采取稳健策略,导致赔付率偏低。

他认为,可通过可适度延长保障期限或提供多年度续保选项,提高理赔触发可能性,平滑赔付节奏。另外,探索精细化定价、分层理赔策略以及控制渠道成本。

值得注意的是,记者发现上述多款短期重疾险设计了分段式赔付。通常模式为首次确诊重疾后,可一次性获赔100%基本保额,之后1年内,住院且因重疾接受手术治疗或因重度恶性肿瘤接受放化疗/肿瘤免疫疗法/质子重离子疗法,按月可获赔10%基本保额,最多可赔10个月。

邱翔指出,随着医学技术的进步,过去较难治疗的重大疾病尤其是癌症、心脑类疾病,治疗手段不断增多、患者生存期逐渐提高,同时也需要长期的康复护理和对健康的持续关注。与传统产品的一次性赔付方式不同,分段式赔付使患者在不同治疗、康复阶段有源源不断的持续赔款,让钱用在刚需的节点上;与此同时,这样的产品设计极大地提高了产品的保障杠杆、降低了用户的投保门槛。

不过对于短期重疾险能否成为市场主流,多位专家认为还是应以长期重疾险作为健康保障的基石,短期重疾险可以作为入门保障或补充。

“续保可能存在困难,这类产品通常不保证续保。若产品停售、被保险人健康状况恶化或超出承保年龄,或者生病理赔后,次年可能无法续保。”龙格提示道。

他建议客户还是先购买医疗险,后再考虑重疾险。还可以同时购买短期重疾险和长期重疾险,甚至终身重疾险。

蚂蚁保数据显示,近四成百万重疾险用户同时持有百万医疗险保单。邱翔表示:“医疗险报销治疗费用,重疾险补充康复收入损失,通过这样的双重保障模式,用户可系统性应对重疾带来的直接医疗支出与隐性经济损失,极大程度降低因病返贫的风险。”

(编辑:钱晓睿) 关键字: