阳谷华泰:深交所中止对公司重组事项审核

66713

2025月09月30日

(原标题:阳谷华泰:深交所中止对公司重组事项审核)

图片来源于网络,如有侵权,请联系删除

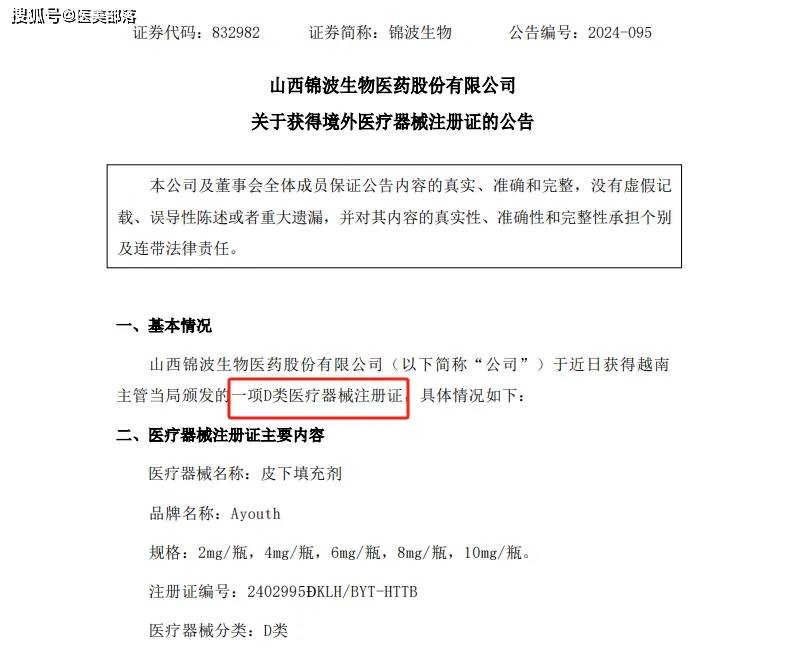

人民财讯9月30日电,阳谷华泰(300121)9月30日公告,公司拟通过发行股份及支付现金方式购买波米科技有限公司99.64%股权,同时拟向不超过35名特定对象发行股份募集配套资金。因公司重组申请文件中记载的财务资料已过有效期,需要补充提交,深交所对公司本次重组中止审核。公司将继续推进本次重组事项,全力协调各中介机构落实加期审计等相关工作,尽快完成财务数据更新并及时申请恢复审核。

图片来源于网络,如有侵权,请联系删除