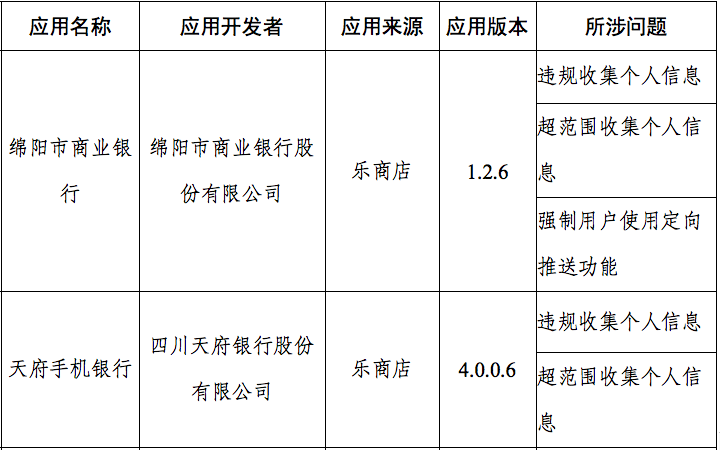

建设银行获得发明专利授权:“开放银行的API业务安全性控制系统及方法”

74199

2025月06月14日

证券之星消息,根据天眼查APP数据显示建设银行(601939)新获得一项发明专利授权,专利名为“开放银行的API业务安全性控制系统及方法”,专利申请号为CN202110740530.X,授权日为2025年6月13日。

图片来源于网络,如有侵权,请联系删除

专利摘要:本发明涉及网络安全领域,提供了一种开放银行的API业务安全性控制系统及方法,该系统包括:移动端SDK,用于将通信报文发送至合作机构服务端;进入产品的入口地址,生成加密交易报文,发送给API网关;合作机构服务端,用于对应用程序进行身份识别认证成功后,将令牌申请请求报文发送给API网关;开放银行API网关,用于生成访问令牌,发送给开放银行后台系统;返回给移动端SDK:产品的入口地址、访问令牌和密钥;向开放银行后台系统发送交易报文请求;开放银行后台系统,用于进行风险评估,将评估结果发送给API网关;进行防越权校验和交易行为分析,将响应报文发送给API网关。避免用户数据泄露,减少资金遭受损失的发生。

图片来源于网络,如有侵权,请联系删除

今年以来建设银行新获得专利授权360个,较去年同期减少了5.51%。

图片来源于网络,如有侵权,请联系删除

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。