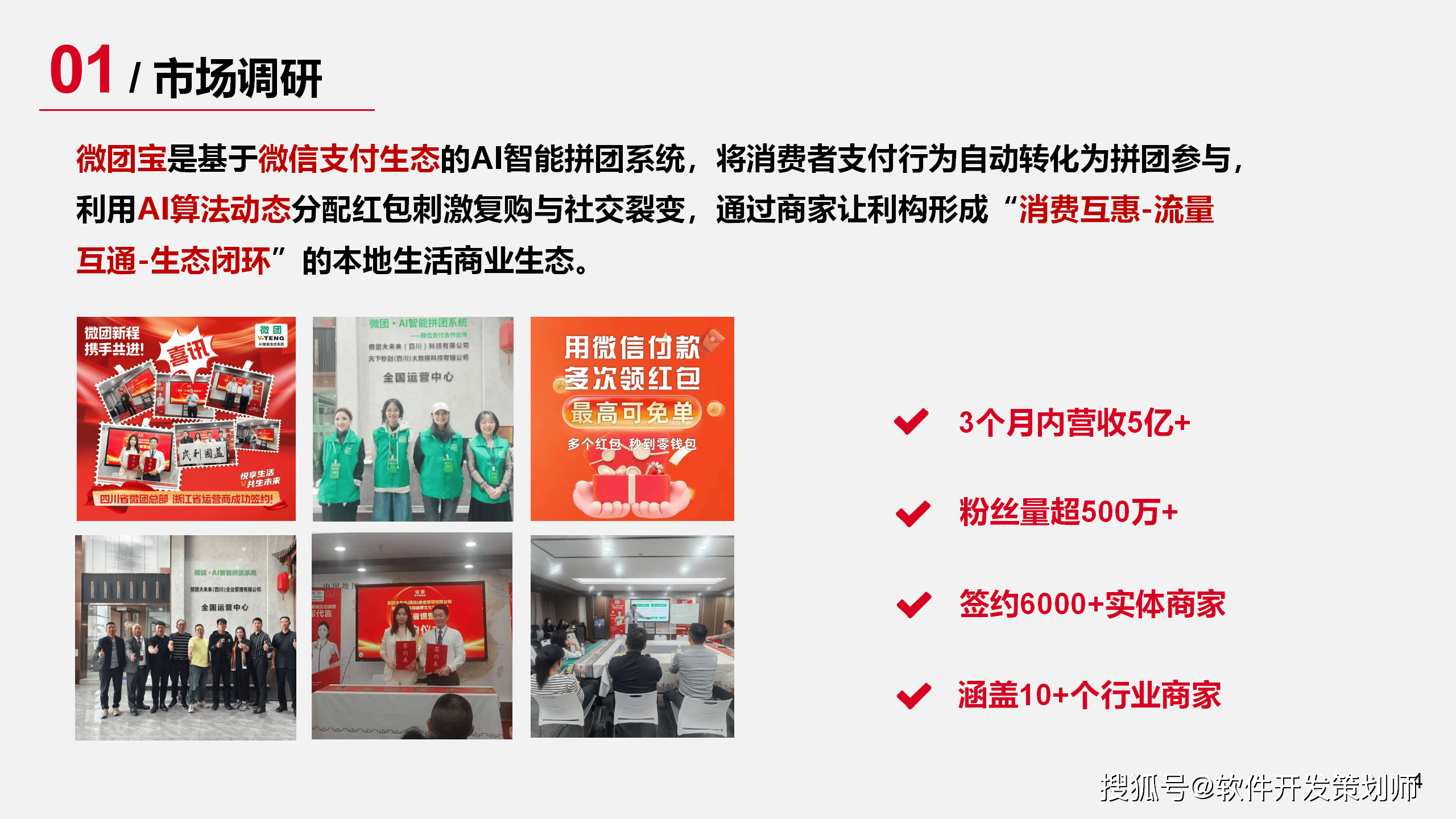

AI浪潮下的管理破局 人单合一模式如何构建智能生态新范式

这是今年9月份在德国柏林国际消费电子展上拍摄的海尔展区。新华社记者 张豪夫 摄

图片来源于网络,如有侵权,请联系删除

当AI浪潮重塑产业逻辑、生态协同成为组织进化的核心命题,海尔人单合一模式正迎来全新的内涵升级。不久前,由商业生态联盟、海尔集团、加里·哈默管理实验室联合主办的第九届人单合一模式引领论坛(以下简称“论坛”),为这一升级提供了清晰的注解:当企业蜕变为生态,每个人都是自主创客,就不再是被动的“工具人”与“燃料”,而是主动创造的“火种”。这种以生态为发展载体,让个体创新与生态价值共生共荣的新范式,以及“产品会被场景替代,行业会被生态覆盖”的前瞻视野,为智能时代企业的可持续发展指明了方向。

图片来源于网络,如有侵权,请联系删除

20年持续进化:从三次“破界”到生态新生

图片来源于网络,如有侵权,请联系删除

从顺应网友需求开发的懒人洗衣机,到破解传统电热水器核心痛点的小蓝瓶热水器,再到重构生活场景的智慧家居生态,海尔每一次产品创新的背后,都离不开其持续进化的管理内核。20年来,从三次“破界”变革到生态新生,海尔“人单合一”模式的成长轨迹,早已成为企业跨越商业周期的经典管理范式。

回溯这一模式的起点,早在创业之初,“企业即人”“赛马不相马”“员工是源头活水”等理念就在海尔落地生根。2005年,海尔创始人、海尔集团董事局名誉主席张瑞敏首次提出“人单合一”模式。历经孕育、萌芽、生长、结果四个阶段,“人单合一”逐步沉淀为海尔的核心竞争力。正如海尔集团CEO周云杰所言,这一模式的灵魂在于“人的价值最大化”基因,而解锁其进化密码的关键,就藏在张瑞敏总结的三次“砸”与三次“创零”之中。

1985年的“砸冰箱、创零缺陷品牌”,不仅砸出了海尔对品质的极致追求,更奠定了海尔精神的基石。如今张瑞敏回溯此举时仍强调:“高质量的产品,是高素质的人创造出来的,不是靠设备赢得未来。”这句箴言,为海尔的每一次变革都埋下了伏笔。2005年,面对“大企业病”的桎梏,海尔毅然“砸科层制、创零距离组织”,大刀阔斧精简1.2万多名中间管理层,彻底打破传统企业的金字塔结构。“企业不是金字塔,而是无数探索世界的小船,每条船都在寻找属于自己的新大陆。”张瑞敏用生动的比喻诠释着组织形态的根本变革——好的组织“不是靠合同制束缚创新,而是让每个人都成为价值的主人”。

时光推进至当下,海尔正迈入第三次变革的深水区:“砸标签、创零边界生态”。这一举措,是对张瑞敏所推崇的“耗散结构”理论的深刻实践:越远离“平衡态”,企业就越有生机。从1.0阶段聚焦组织效率的“创零距离组织”,到2.0阶段着眼生态共赢的“创零边界生态”,“人单合一”的进化始终遵循着核心逻辑:“只有自我启蒙,才是商业模式自我进化的源动力。”

管理史学家斯图尔特·克雷纳曾言:管理没有最终答案,只有永恒追问。张瑞敏对此深表认同,他始终警醒:“企业若不敢进化,只会加速走向消亡;唯有不断自我追问,才能与时代同频共振。”如今的海尔,正以持续的产品创新与生态变革,续写着这份对“永恒追问”的最佳答卷。

全球范式突破:从企业实践到国际标准

本届论坛上,彼得·德鲁克欧洲学会会长理查德·斯特劳布授予张瑞敏“终身荣誉会士”称号,以此表彰其在全球管理创新领域的开创性贡献。而这种价值认可,早已在海尔海外并购实践中得到生动印证:收购日本三洋后推行人单合一模式,当年即扭亏为盈;新西兰斐雪派克、意大利Candy在采用该模式后,市场份额及经营绩效显著提升;美国开利商用冷柜并入海尔一年后便实现盈利;美国通用家电复制该模式后,5年营收翻番,2023年登顶全美家电市场。

“股东只会分享价值,唯有人才能创造价值。”张瑞敏的这一论断揭示了并购成功的关键。与传统跨国并购派驻管理层的做法不同,海尔输出的是激发个体活力的机制,员工从“被动执行”转向“主动创造用户需求”,这正是人单合一“新启蒙”的核心:“让每个人自我设计、自我进化,才是以人为本的终极意义。”

如今,这种实践已上升为全球标准。今年3月,人单合一硅谷研究中心主任安妮卡·斯泰贝以海尔人单合一模式及智能交互生态实践为基础撰写的ISO56012《创新管理-创新生态系统管理-指南》提案,以98%高票通过,成为首个以中国原创管理模式为基础的ISO国际标准。全球TOP10商学院中,已有9家引入海尔案例,其中哈佛商学院收录的相关案例多达35个。这印证了管理大师加里·哈默的评价:“海尔是世界上最具变性的组织之一”。诺贝尔经济学奖获得者埃德蒙·费尔普斯也曾指出,人单合一模式破解了物联网时代管理难题,开拓了属于物联网时代的管理模式。

跨域生长:从行业样本到生态共同体

本届论坛同期举行的第二届零距离卓越奖评选结果,充分彰显了人单合一模式的跨行业穿透力:来自28个国家、15个行业的95家组织参与角逐,较去年增长36%,德国拜耳集团、汉莎零重力实验室等41个组织获奖。拥有160多年历史的德国拜耳集团,于2023年引入人单合一模式,构建以“动态共享所有权”为核心的新运营模式,组建超100个先锋团队,这场变革不仅大幅精简了审批流程、显著提升了响应速度,还有望为企业实现20亿欧元的成本节约。

在海尔自身的生态实践中,张瑞敏提出的“产品会被场景替代,行业会被生态覆盖”预判正在成为现实。智慧住居生态中,海尔智家通过Uhome大模型连接用户需求与生态资源,Leader懒人三筒洗衣机经8000多万次交互研发而成,上市仅7天预约量就达8.8万台,并衍生出“懒人洗家族”系列产品。“技术再高,不和用户场景结合,就没有价值。”张瑞敏阐释的这一观点,在此得到完美印证。

大健康领域的盈康一生与数字经济领域的卡奥斯,则进一步展现了生态协同的强大力量:前者联合多方开展脑机接口治疗帕金森临床应用,后者链接90万家企业、5000多家生态伙伴,覆盖20大行业,汇聚30多万个开发者。目前,全球75个国家和地区的41万余家企业在学习人单合一模式,其中8.2万家企业已成功复制,15个研究中心自发成立。论坛现场成立的“零距离卓越联盟”,正推动这种生态协同走向深化,进一步推动人单合一模式的全球化应用与创新迭代。

站在AI重塑产业逻辑的关键节点,人单合一模式早已超越单一企业的管理实践,成为智能时代生态构建的核心方法论。正如周云杰所言:“种下人单合一种子最好的时间是20年前,其次便是现在。”当无数组织打破边界,让每个个体都成为“点燃创新的火种”,不仅能实现企业的持续进化,更能汇聚成推动全球产业生态升级的磅礴力量。(记者 吴蔚 傅勇)

【责任编辑:冉晓宁】