奂熹说税|有问题的平台电商主体注销后,历史责任能否规避?

(原标题:奂熹说税|有问题的平台电商主体注销后,历史责任能否规避?)

图片来源于网络,如有侵权,请联系删除

这个问题备受众多平台商户关注。自从《互联网平台企业涉税信息报送规定》出台施行后,很多电商已萌生注销的打算。因为他们过去向税务局申报的收入,往往只是实际收入的极小一部分,担心未来的数据比对会暴露问题。

图片来源于网络,如有侵权,请联系删除

对此,首先需要明确告知这些电商:即使相关平台企业办理了注销,其历史责任依然不能规避。

图片来源于网络,如有侵权,请联系删除

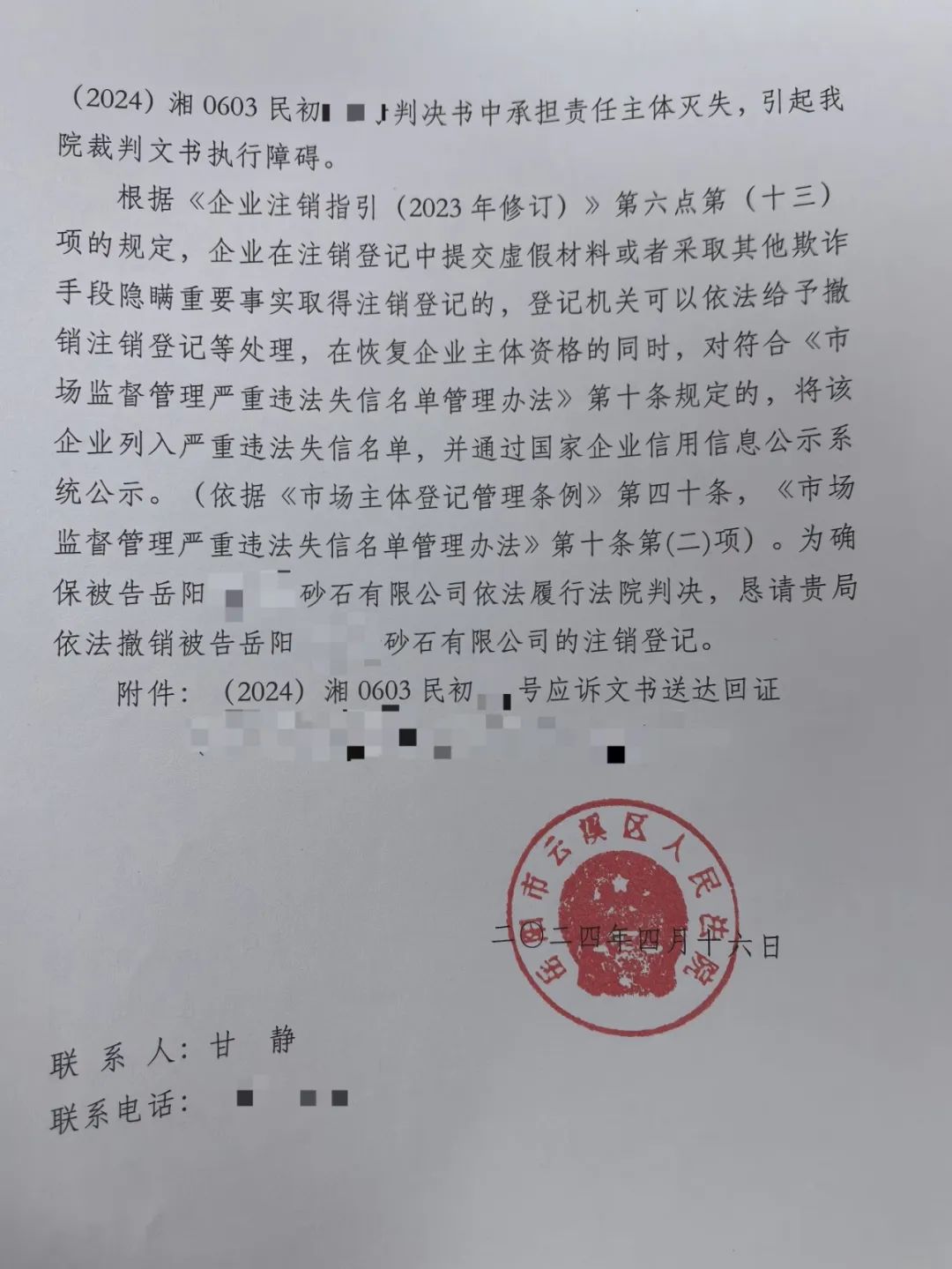

企业税务注销指引第六条第13款规定很明确:企业在注销登记时,如果提供虚假材料、采用欺诈手段或隐瞒重要事实,从而取得了注销登记,登记机关可以依法作出撤销注销登记等处理。

第六条第14、15、16款是关于注销前税务处理的一些具体规定。如果企业在注销前没有完成清税等工作,实质也就是隐瞒重要事实、以欺诈手段办理注销登记。对此,市场监管部门可以撤销该注销登记,恢复企业的主体资格。

上图是北海城区税务局向一家已被注销的企业发出的《税务事项通知书》的主要内容。通知书的核心是:该已被注销的公司涉嫌偷税。因此,尽管其税务登记已被注销,税务局仍有权要求其办理恢复税务登记。

公司一旦恢复税务登记,其状态便与正常持续经营的企业无异,必须依法进行申报和缴税。对于税务局而言,即可依法对其进行全面的税务检查。

由此可见,试图通过注销公司来逃避税务责任是行不通的。那么,如果企业已经注销多年,是否就能规避责任呢?答案依然是否定的,历史责任同样难以规避。

如果企业欠缴税款,税务机关可以代表国家行使债权人的权利。

个人独资企业和合伙企业的出资人需对企业债务承担无限连带责任。对于有限责任公司,《民法典》和《公司法》均强调对债权人的保护,针对通过注销恶意逃债的行为,法律规定被注销公司的出资人或其关联公司应承担连带责任,代为清偿欠缴的税款、滞纳金和罚款。

正所谓“跑得了和尚跑不了庙”。上图就是一个今年发生的检查案例情况:一家已被注销的企业被查出在2016年曾虚开发票,需要补缴税款和滞纳金。但由于该公司已经注销,最终税务局还是要求原公司的3位投资人,按其投资比例承担了这笔补缴款项。

当然,从2016年到2025年已超过五年,因此本案中的罚款予以免除。但需要注意的是,税款及其滞纳金是无限期追征的。

仍有许多电商在心存侥幸,我们不可否认运气存在,但“常在河边走,哪有不湿鞋”?指望永远靠运气逃避监管,现实吗?

另外需要指出的是,一些互联网平台商户已开始操作注销。在此敏感时期注销,难免让税务部门怀疑其“心里有鬼”。因为“是否有合理的商业目的”正是税务局稽查时常用的判断标准之一。所以,此时仓促注销,很可能结局是“偷鸡不成蚀把米”。