2025年防伪行业未来发展趋势及产业调研报告

图片来源于网络,如有侵权,请联系删除

是通过技术手段防止产品伪造、仿制或复制,确保物品真实性与合法性的特殊产业。其核心价值已从单一的产品真伪鉴别,拓展至品牌保护、供应链管理与消费者信任体系构建的综合范畴。防伪技术可分为物理防伪、化学防伪、数字防伪与生物防伪等多类别,形成覆盖不同安全等级与应用场景的技术体系。

一、行业发展现状与市场格局

防伪行业已形成完整产业链体系,上游涵盖防伪油墨、防伪纸张、防伪膜等原材料供应,中游包括防伪标识设计与制造,下游应用延伸至食品、医药、烟酒、化妆品等众多行业。行业区域分布呈现高度集中特征,长三角、珠三角等东部沿海地区依托制造业基础与产业链优势,成为防伪产业主要集聚区。这些区域已形成从技术研发到场景应用的完整产业链条,区域协同效应显著。

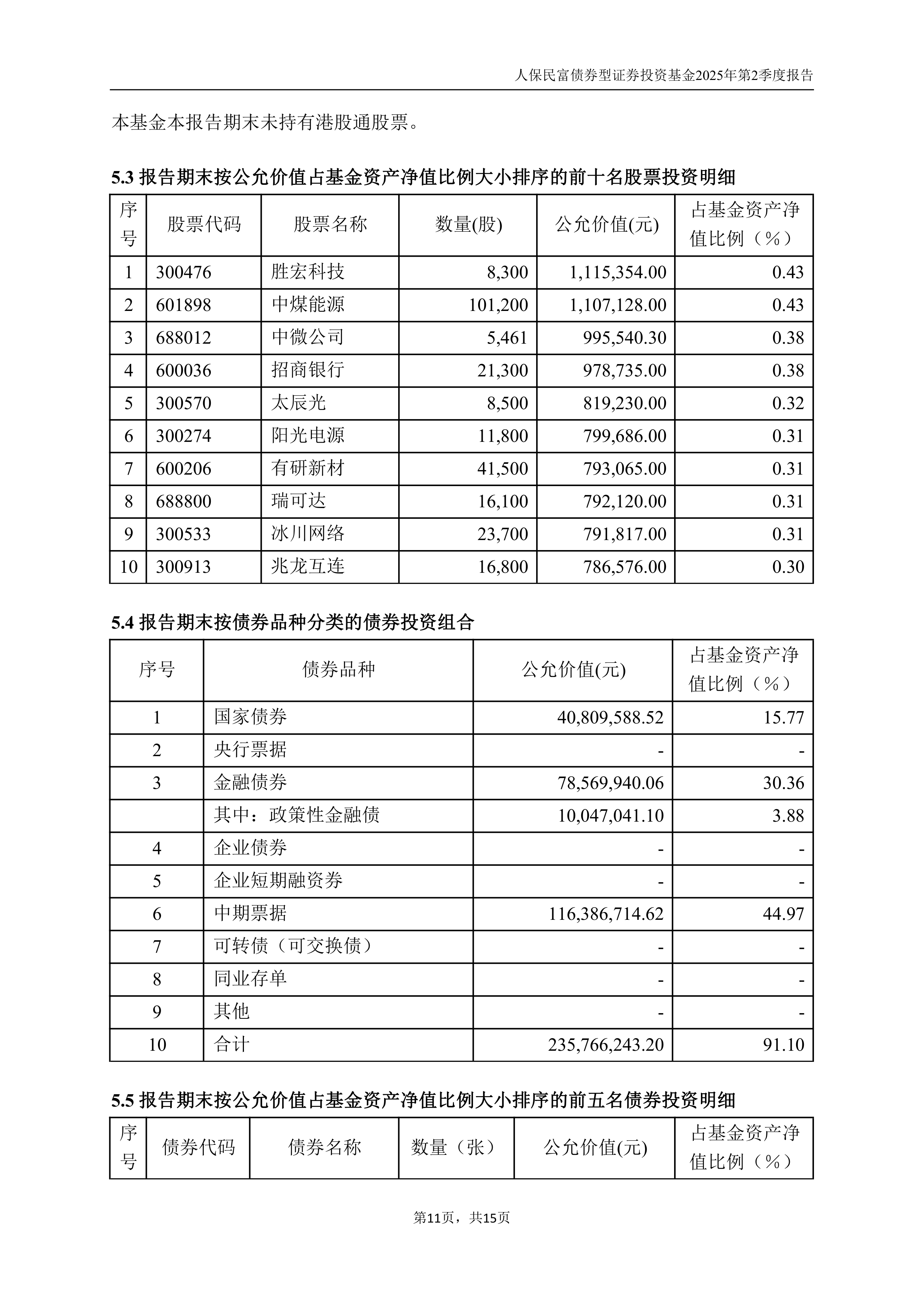

技术创新成为行业发展的核心驱动力。防伪技术已从传统的激光全息、荧光油墨等物理化学防伪,向数字化、智能化方向快速演进。二维码、RFID、区块链等数字防伪技术日益成熟,人工智能、大数据与物联网的深度融合正推动防伪系统向智能化识别、分析与决策方向升级。这种技术融合不仅提升了防伪效能,还拓展了防伪技术在供应链管理、消费者互动等领域的应用价值。

二、政策环境与行业标准体系

据中研普华研究院显示,政策支持为防伪行业发展提供有力保障。国家层面持续加大知识产权保护力度,通过《产品防伪监督管理办法》修订等措施优化行业发展环境。“十四五”规划纲要明确强调打击假冒伪劣商品与保护知识产权,为防伪技术应用提供政策指引。地方层面也积极推动防伪溯源体系建设,如云南省中药溯源体系、浙江省西湖龙井茶防伪溯源管理等项目,促进防伪技术在各行业的落地应用。

行业标准体系不断完善。《商品防伪技术分类》等标准的更新将新技术纳入认证体系,推动行业规范化发展。防伪技术评审制度、生产许可证制度等监管措施的实施,有效提升了行业准入门槛与产品质量水平。与此同时,国际合作日益密切,中国防伪企业积极参与国际标准制定,推动防伪技术的国际化与标准化进程。

三、未来发展趋势与方向

据中研普华研究院显示,技术融合与智能化升级将成为核心趋势。防伪技术将与物联网、大数据、人工智能、区块链等前沿技术深度融合,形成更加综合高效的防伪解决方案。量子加密防伪、生物识别防伪等前沿技术逐步实现产业化应用,大幅提升防伪标识的复杂性与安全性。智能标签与物联网结合,使消费者能够通过智能设备实现便捷验证,同时为品牌方提供产品流向与状态实时监控能力。

应用场景拓展与个性化服务成为重要发展方向。防伪技术将从商品防伪向政务文件、应急物资管理、智慧城市等新兴领域快速拓展。个性化与定制化防伪解决方案需求增长,企业根据不同产品特点与市场需求提供差异化服务,提升产品附加值的同时增强消费者品牌忠诚度。防伪功能与营销功能一体化趋势明显,防伪标签作为入口连接AR品牌体验、会员服务等增值功能,丰富消费者互动体验。

绿色发展理念深入影响行业演进。环保材料与可降解防伪标签研发应用加速,减少行业碳足迹。节能减排、资源循环利用成为行业发展重要方向,推动防伪技术向绿色可持续转型。碳交易模式与防伪技术结合,企业通过数字防伪降低碳排放,获得碳积分收益,实现经济效益与环境效益双赢。

防伪行业的未来发展将更加注重技术赋能、生态协同与价值创造,通过构建更加安全、高效、智能的防伪体系,为数字经济时代的社会治理与商业活动提供坚实保障。这场由数字技术驱动的防伪革命,正在重塑人类社会的商品信任体系,也为行业发展带来历史性机遇。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。