壹网壹创:2025年限制性股票激励计划以2024年营收或扣非净利润为基数

64483

2025月10月31日

证券之星消息,壹网壹创(300792)10月31日在投资者关系平台上答复投资者关心的问题。

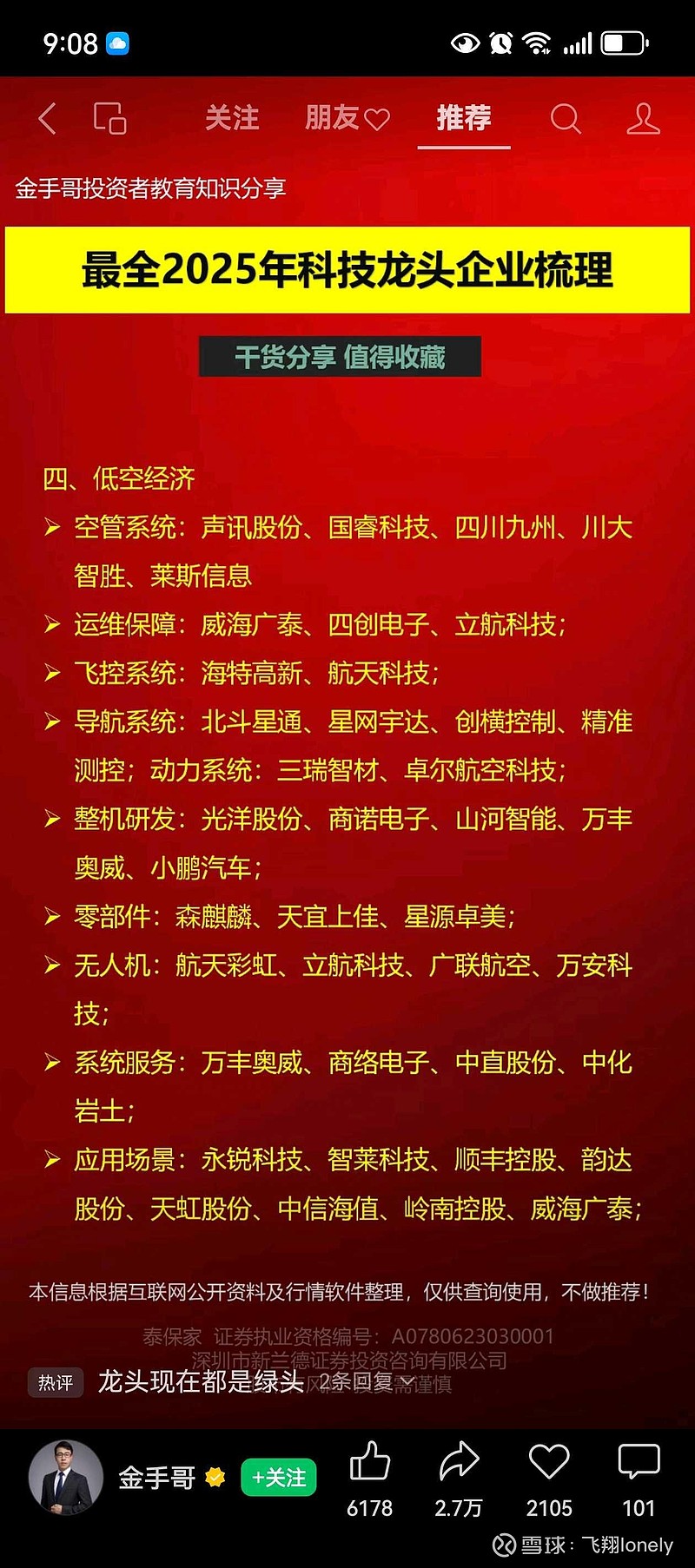

图片来源于网络,如有侵权,请联系删除

投资者:从公司前三季度的业绩来看,公司完成员工股权激励的目标存在困难,今天能完成吗?

壹网壹创董秘:尊敬的投资者您好,2025年限制性股票激励计划是以2024年营收或扣非净利润为基数,考核后续年度增长率。其中“净利润增长率”指标计算时所用“净利润”为公司经审计的年度报告的归属于上市公司股东的扣除非经常性损益的净利润,同时剔除股权激励计划所产生的股份支付费用的影响。具体完成情况请关注公司后续披露的公告,公司将严格按照公司法及相关法律法规规定及时履行信息披露义务。感谢您的关注。

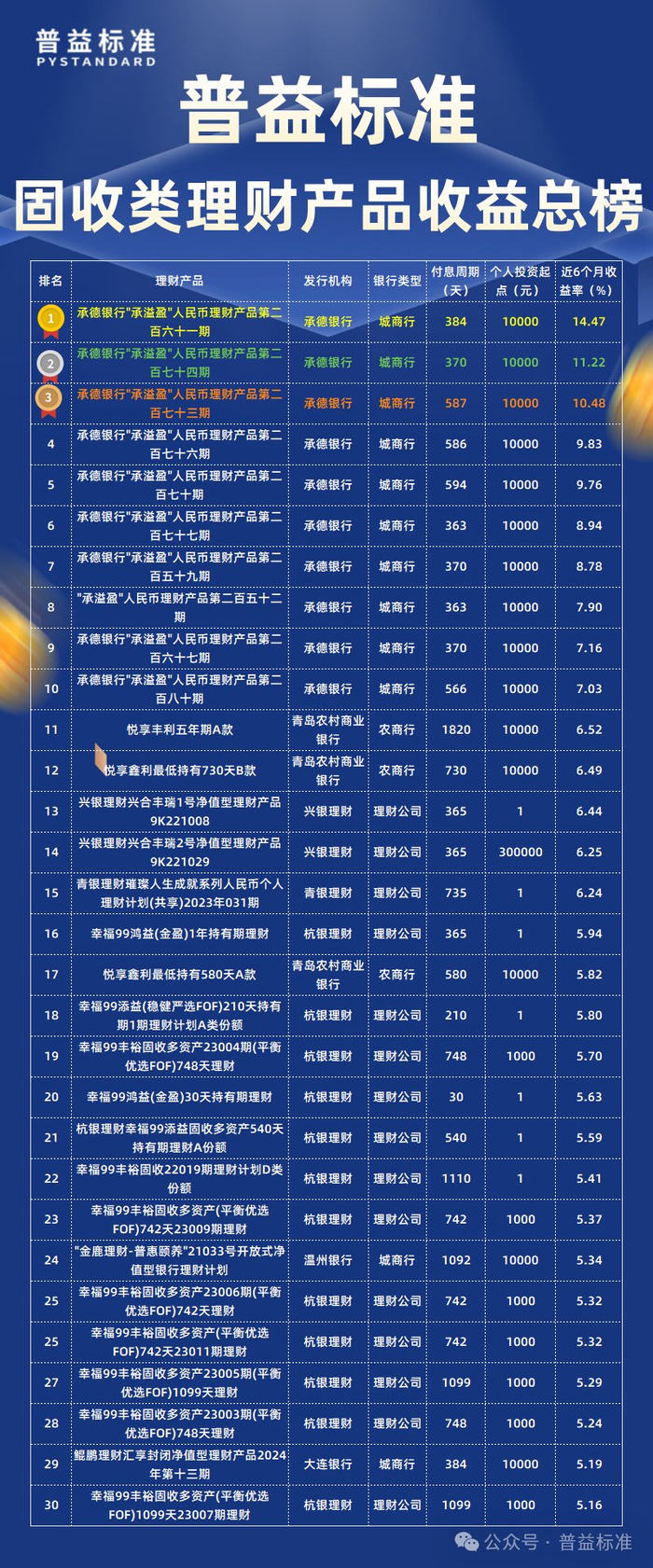

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。