穗恒运A(000531)2025年三季报简析:净利润同比增长139.08%,短期债务压力上升

57833

2025月11月01日

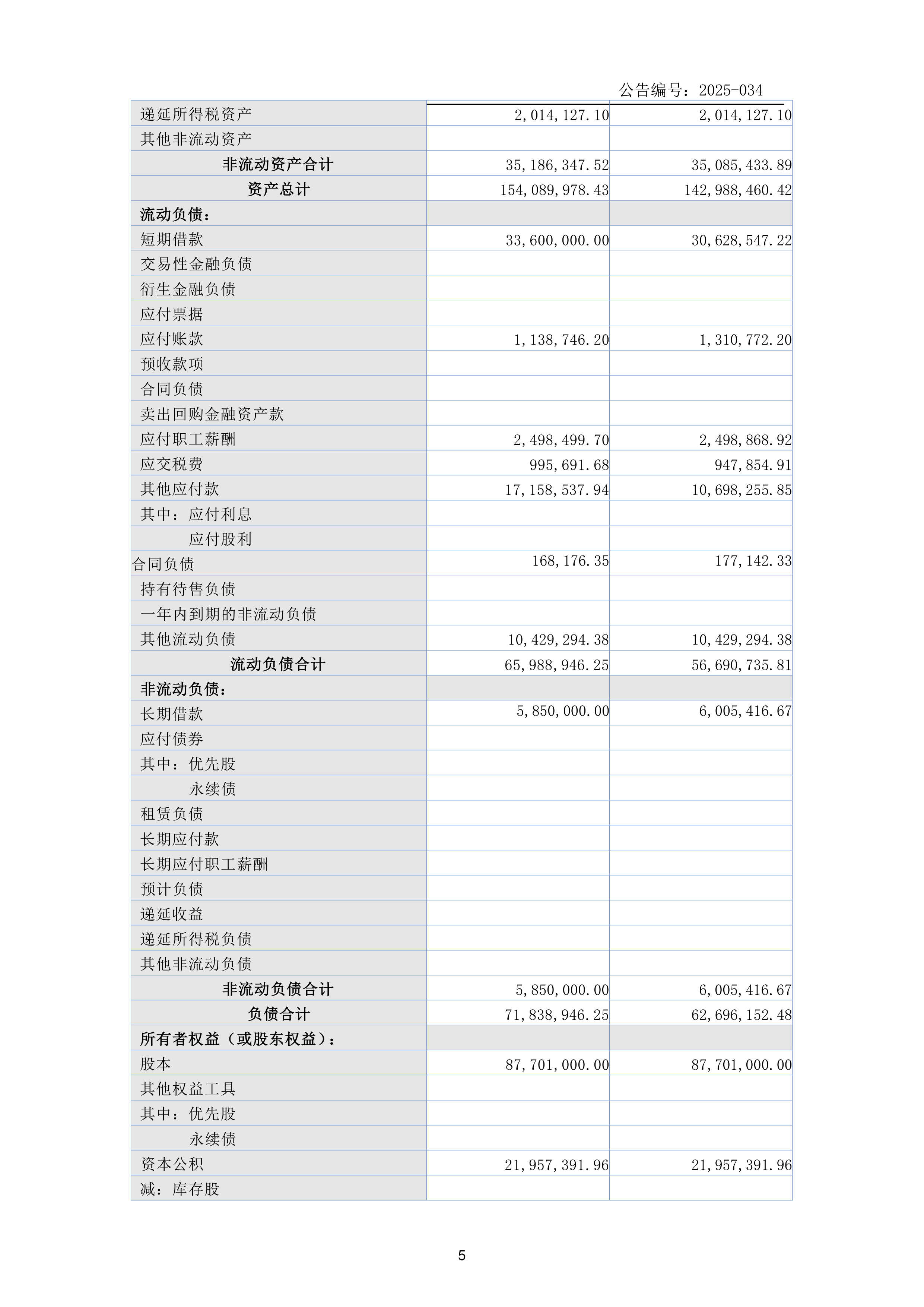

据证券之星公开数据整理,近期穗恒运A(000531)发布2025年三季报。截至本报告期末,公司营业总收入31.83亿元,同比下降4.79%,归母净利润4.39亿元,同比上升139.08%。按单季度数据看,第三季度营业总收入11.12亿元,同比下降1.34%,第三季度归母净利润2.22亿元,同比上升142.18%。本报告期穗恒运A短期债务压力上升,流动比率达0.89。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现一般。其中,毛利率19.22%,同比增40.23%,净利率14.32%,同比增137.97%,销售费用、管理费用、财务费用总计3.92亿元,三费占营收比12.33%,同比增4.13%,每股净资产6.69元,同比增5.04%,每股经营性现金流0.61元,同比增28.25%,每股收益0.42元,同比增140.76%

图片来源于网络,如有侵权,请联系删除

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为2.74%,资本回报率不强。去年的净利率为4.57%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司近10年来中位数ROIC为4.28%,中位投资回报较弱,其中最惨年份2022年的ROIC为1.84%,投资回报一般。公司历史上的财报相对一般,公司上市来已有年报31份,亏损年份2次,显示生意模式比较脆弱。

- 商业模式:公司业绩主要依靠研发及资本开支驱动,还需重点关注公司资本开支项目是否划算以及资本支出是否刚性面临资金压力。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/流动负债仅为61.63%、近3年经营性现金流均值/流动负债仅为19.7%)

- 建议关注公司债务状况(有息资产负债率已达49.1%、有息负债总额/近3年经营性现金流均值已达25.27%、流动比率仅为0.89)

- 建议关注财务费用状况(财务费用/近3年经营性现金流均值已达81.17%)

- 建议关注公司应收账款状况(应收账款/利润已达302.25%)

最近有知名机构关注了公司以下问题:

问:投资者呼吁公司改名,这个事情反反复复了多少次了,公司的回应一直是在研究,请这事公司研究好了吗?

答:您好!非常感谢您的关注和多次建议!公司会结合实际情况综合考虑,如有相关信息公司将依规披露。谢谢!

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。