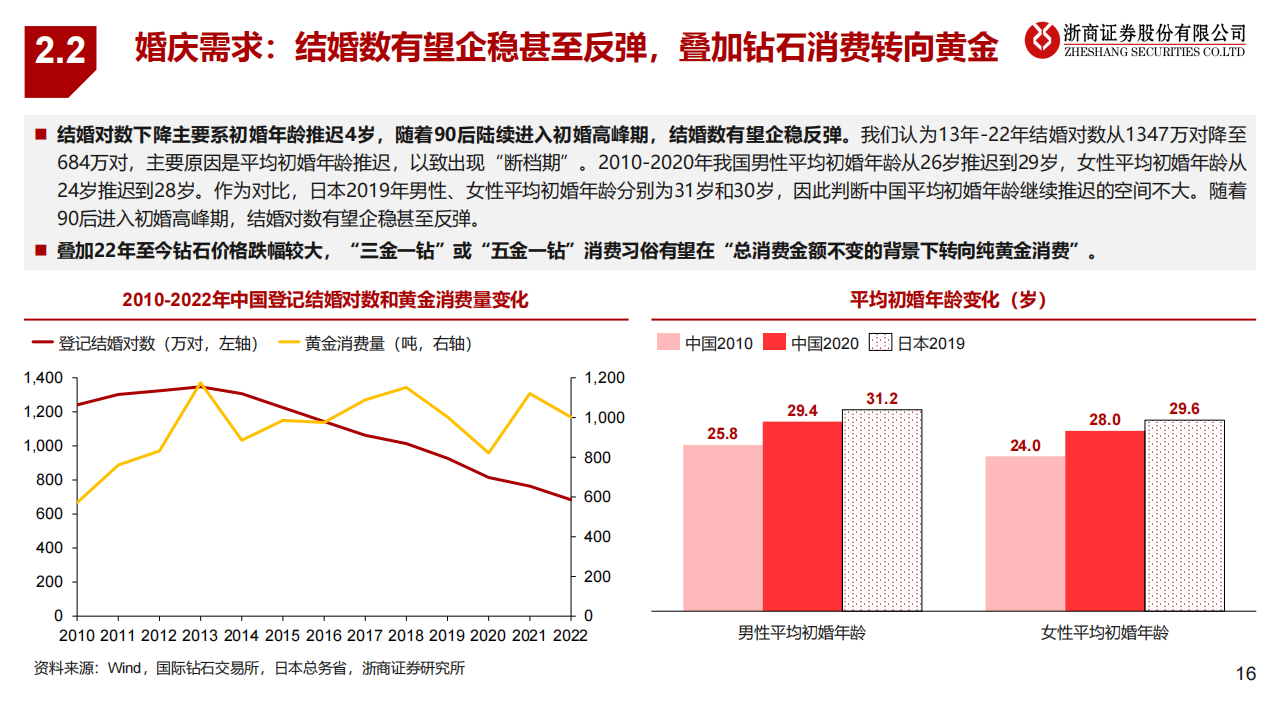

生物医药是生命科学和生物技术领域在全球范围内竞争激烈的焦点,也是中国(北京)自由贸易试验区、国家服务业扩大开放综合示范区建设探索全产业链开放的重点领域之一。任何一个产业的高质量发展都是新业态、新技术、新变革催生新动能的过程。

图片来源于网络,如有侵权,请联系删除

生物医药行业是运用现代生物技术生产用于人类疾病预防、诊断、治疗的医药产品的行业。这个行业涵盖了基因工程药物、基因工程疫苗、新型疫苗、诊断试剂、微生态制剂、血液制品及代用品等多个领域。

图片来源于网络,如有侵权,请联系删除

生物医药产业上游领域

上游领域主要包括原材料和配套设备。原材料主要有原料药、药用中间体、中药材等,这些原材料是生物医药产业的基础。配套设备技术则包括药用辅料、医药包装材料等,为药品的研发和生产提供支持。

近年来,随着环境保护税和环保、安全生产监管政策的加强,上游原材料生产面临一定的环保治理压力,这在一定程度上影响了行业的发展。

生物医药产业中游领域

中游领域是生物医药产业的核心环节,主要包括制药生产商和医疗器械生产商。制药生产商主要生产各类生物药、化学药、中药等,而医疗器械生产商则专注于医疗设备及器械的制造。

中游领域也是我国受到西方发达国家技术封锁最严重的领域。为突破技术瓶颈,国家大力支持和鼓励相关企业进行创新和技术研发,以解决关键技术“卡脖子”的问题。

生物医药产业下游领域

下游领域主要包括药品的流通、衍生产品和终端应用。药品流通涉及药品的批发、零售和电商等渠道;衍生产品则包括下游保健产品、医用食品和日化品;终端应用市场则直接面对医疗机构、药店等最终消费者。

为加大金融对实体经济支持,安徽省围绕重点产业链,省工信厅会同证监会安徽监管局组织开展了“皖企投融汇”专精特新中小企业一月一链投融资路演,打造“皖企投融汇”投融资服务工作品牌,通过常态化投融资路演、政银企融资对接、金融支持政策宣贯等多种举措,搭建投融资机构与企业的交流合作平台,构建“政府—企业—投融资机构”常态化对接协作机制。2024年每月至少组织1场重点产业链投融资路演活动,引导优质股权投资机构与链上专精特新中小企业对接,精准高效服务专精特新企业股权融资需求。

政策环境有利发展: “十四五”时期,生物医药产业作为我国科技和产业竞争的前沿阵地,是加快建设现代化经济体系的支柱领域。生物医药一头连着生物科技创新,另一头连着生物安全发展,在一定程度上影响着国家和地区的可持续发展,关系着人民生活水平的提高和人民福祉的增进,对于我国实现高水平科技自立自强、加快形成新发展格局具有重要意义。

技术创新驱动增长:生物技术成为继IT技术后大国科技竞争的又一焦点,生物医药成为竞争的关键领域。2022年9月,美国签署启动“生物技术和生物制造计划”,这将对我国与生物技术相关联的科技创新、产业发展、“走出去”和“引进来”产生直接影响。这一系列举措引发了资本市场的动荡,中国生物医药相关产业的技术发展与市场份额都受到了威胁,服务于医药行业研发、生产和销售环节的中国 CXO(医药外包)企业受到不同程度的影响。市场的不安源于国内头部CXO的高海外业务占比,以及对未来的技术合作的忧虑。

生物技术的进步为生物医药行业带来了创新药物研发、基因治疗、细胞治疗等领域的显著成果。这推动了行业的技术创新和产业升级,为企业带来了更多的发展机遇。

生物医药产业是发展的新兴产业,2023年,安徽省医药产业实现营业收入962.4亿元,同比增长2.3%,总量居全国第10位、中部第2位,实现利润69.1亿元,链上企业600余家,其中国家级专精特新“小巨人”企业14家,上市企业13家。涌现出欧普康视、安科生物、丰原药业、华佗国药等一批全国医药百强企业。

我国生物医药产业初步形成了以京津冀、长三角、粤港澳大湾区、成渝经济圈、中部地区等为核心的产业集群。这些集群通过区域合作和资源整合,推动了生物医药产业的快速发展。

发展趋势:当前,我国生物医药产业正经历从中国制造到中国创造、从仿制到创新的转变。随着国家政策的支持和市场的不断扩大,生物医药产业有望继续保持高速增长态势。

随着全球经济一体化的不断深入,生物医药市场的国际化趋势逐渐明显。国际合作将促进生物药技术和药物的跨国流通,为各国的生物医药市场带来更多机遇和挑战。未来,生物医药市场的国际化程度将进一步提高。

未来,欲知更多关于生物医药行业的市场数据及未来投资前景规划,可以点击查看中研普华产业院研究报告