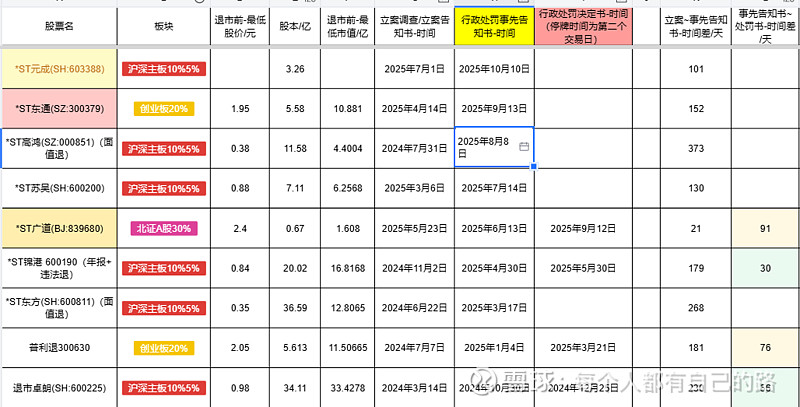

*ST苏吴深陷多重退市风险

(原标题:*ST苏吴深陷多重退市风险)

图片来源于网络,如有侵权,请联系删除

随着2025年1月1日退市新规结束过渡期,以及证监会对财务造假等违法违规行为全面从严监管,多家公司处在退市边缘。

图片来源于网络,如有侵权,请联系删除

10月30日晚,*ST苏吴(600200.SH)发布可能被实施重大违法强制退市的风险提示公告。

图片来源于网络,如有侵权,请联系删除

这已是这家公司第16次发布该类风险提示。

今年7月,*ST苏吴收到中国证监会下发的《行政处罚事先告知书》。这份文件显示,证监会认定*ST苏吴虚增营业收入、营业成本和利润,2020年至2023年年度报告存在虚假记载,触及重大违法强制退市情形。2025年7月14日,该公司被叠加实施重大违法类强制退市风险警示。

目前,*ST苏吴尚在等待证监会下发正式的处罚决定书。*ST苏吴表示,若根据处罚决定书结论,公司触及重大违法强制退市情形,公司股票将被终止上市。

而这并非*ST苏吴当下面对的唯一风险。根据披露,除重大违法强制退市指标外,*ST苏吴还触发了面值退市、财务类退市等多重退市指标。与此同时,*ST苏吴正深陷资金占用、代理权等经营类风险泥潭。

10月31日,记者拨打*ST苏吴证券部电话,截至发稿,电话未被接通。

多重退市风险

重大违法强制退市是*ST苏吴当下所面临的主要退市风险。

今年2月,因涉嫌信息披露违法违规,*ST苏吴被证监会立案调查。在证监会调查近5个月后,*ST苏吴收到证监会下发的《行政处罚事先告知书》。

根据《行政处罚事先告知书》披露,证监会认定*ST苏吴虚增营业收入、营业成本和利润,2020年―2023年年度报告存在虚假记载,触及重大违法强制退市情形。

具体而言,在2020年至2023年年度报告中,*ST苏吴分别虚增营业收入4.95亿元、4.69亿元、4.31亿元、3.77亿元,占当期披露营业收入的26.46%、26.39%、21.26%、16.82%;分别虚增利润总额1458.27万元、2027.12万元、1992.42万元、2121.94万元,占当期披露利润总额的2.89%、51.65%、26.42%、29.81%。

基于此,此前,*ST苏吴已发布了15次可能被实施重大违法强制退市的风险提示公告。

此外,*ST苏吴还面临1元面值退市压力。此前,*ST苏吴连续发布退市预警,多次进入“1元退市”观察期。

根据上海证券交易所规定,若上市公司A股股票连续20个交易日收盘价均低于1元,上交所有权决定终止其股票上市交易,此类因交易指标不达标导致的退市将不设退市整理期。

就在10月28日,*ST苏吴发布第7次《公司股票可能存在因股价低于1元而终止上市的风险提示公告》。

自8月14日*ST苏吴股价首次跌破1元之后,其曾在9月15日至9月24日连续8个交易日收盘价低于1元,但尚未达到面值退市的标准。此后公司股价虽曾几度跌破1元,但连续交易日的数量都未超过8个。

10月31日,*ST苏吴以涨停收盘,使其股价再度回到1元上方。尽管如此,自该公司2025年2月27日被证监会立案至2025年10月31日收盘,其股价累计下跌88.73%,股民损失惨重。

此外,*ST苏吴2024年度财务报告被年审机构出具无法表示意见,触及财务类退市的情形。截至目前,*ST苏吴已被叠加实施退市风险警示。

业务停滞、资金占用 深陷经营危机

从经营层面看,*ST苏吴基本面持续恶化。据10月30日*ST苏吴发布的三季报,该公司2025年前三季度营收为7.84亿元,同比减少38.85%;归属母公司股东的净利润为-8746.80万元,比上年同期下降294.03%。

在业绩亏损的同时,曾作为*ST苏吴业绩支撑的医美业务目前亦陷入停滞。

*ST苏吴的控股孙公司达透医疗器械(上海)有限公司(以下简称“达透医疗”)在今年7月收到相关产品独家代理协议的《解约函》,授权方要求撤销达透医疗作为AestheFill产品在中国大陆独家经销商的所有相关授权,并停止继续供货。

*ST苏吴面临的经营风险还远不止于此。

*ST苏吴存在资金占用问题:根据前述证监会下发的《行政处罚事先告知书》,截至2020年年末、2021年年末、2022 年年末、2023年年末,*ST苏吴关联方非经营性占用资金余额分别为1.27亿元、13.93亿元、15.43亿元、16.93亿元,占当期披露净资产的6.88%、74.20%、84.60%、96.09%。

此外,*ST苏吴还涉及出口骗税案件。9月8日,*ST苏吴公告称,公司全资子公司江苏吴中进出口有限公司在2011年7月至2018年12月期间协助他人骗取出口退税,被法院判决没收退缴的违法所得1600万元。

据披露,目前*ST苏吴控股股东苏州吴中投资控股有限公司所持公司1.23亿股股份已全部处于质押/司法标记/司法冻结/轮候冻结状态。