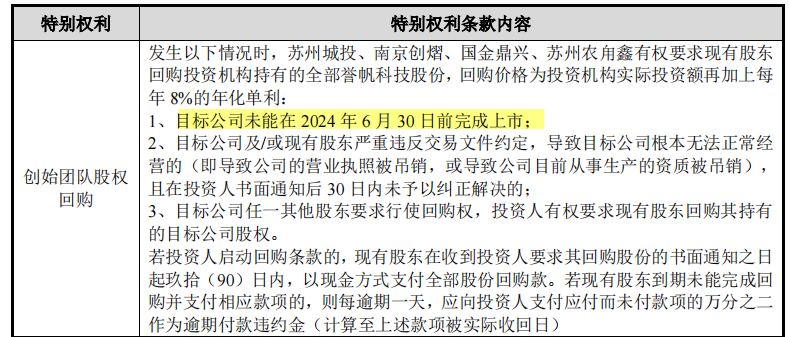

普天科技:应收账款同比下降11.49%

60885

2025月12月31日

证券之星消息,普天科技(002544)12月31日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:公司目前资金账目回收情况如何,在手订单量是否有明显增长,二零二六年业绩是否能够大幅放量,何时申请卫星互联网牌照?另外,公司在与之江实验室合作的太空算力项目中,承担了何种特殊重要位置?谢谢

普天科技董秘:您好!截至2025年9月底,公司应收账款净额 37.55 亿元,同比上年下降 4.87 亿元,降幅11.49%。公司根据自身战略规划、市场需求以及技术发展趋势,积极布局与拓展相关业务。公司与氦星光联(深圳)有限公司、北京忆芯科技有限公司在之江实验室正式签署战略合作协议,并宣布成立联合企业研发中心,共同参与国家卫星互联网战略建设。该中心将围绕 “通信 + 芯片 + 算力” 协同体系,重点开展空天智算领域关键技术研发与产品化,推动相关技术成果的商业化落地。公司重大信息会按照相关规定在指定信披媒体上进行披露,请您关注公司在中国证券报、证券时报和巨潮资讯网等指定媒体发布的公告。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。