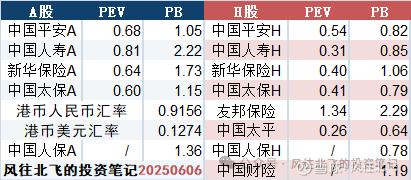

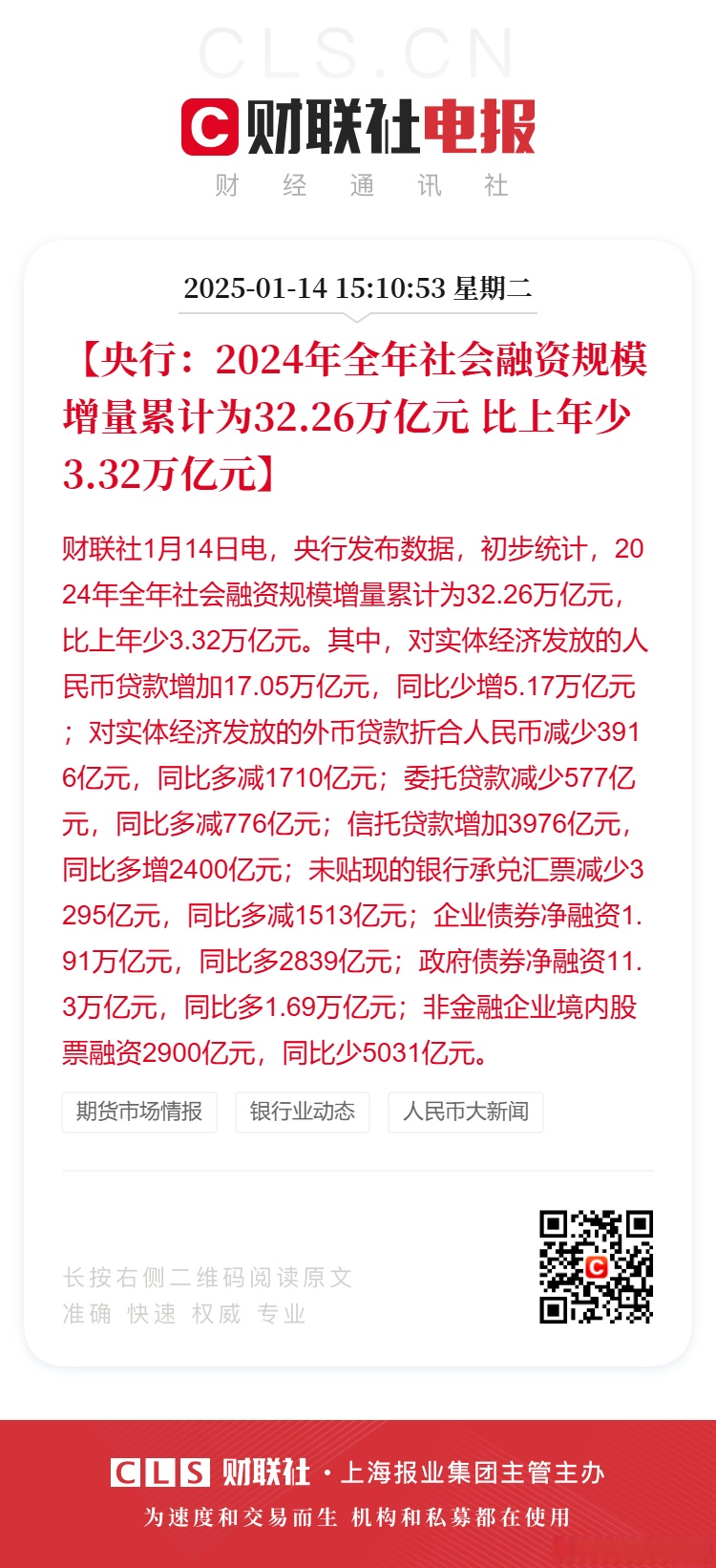

中信银行业绩快报:2025年末资产总额突破10万亿 实现归母净利润706.18亿元

80244

2026月01月14日

1月14日,中信银行(00998)公布2025年度业绩快报,营业总收入为2,124.75亿元,同比减少0.55%;归属于该行股东的净利润为706.18亿元,同比增长2.98%;基本每股收益1.2元。

图片来源于网络,如有侵权,请联系删除

截至2025年末,该行不良贷款率1.15%,比上年末下降0.01个百分点;拨备覆盖率203.61%,比上年末下降5.82个百分点。截至2025 年末,该行资产总额101,316.58亿元,比上年末增长6.28%;归属于该行普通股股东的所有者权益7,238.61亿元,比上年末增长5.78%。

图片来源于网络,如有侵权,请联系删除

(中信银行)

图片来源于网络,如有侵权,请联系删除

翻译

搜索

复制

(编辑:王欣宇) 关键字: