ETF市场首现万亿机构和百亿红包

作者:李海媛

图片来源于网络,如有侵权,请联系删除

开年不足半个月,ETF市场持续迎来重磅消息。1月13日,医药生物、电网、黄金股等相关ETF领涨。就在前一个交易日,更有多只热门板块ETF涨停。市场热度攀升的同时,境内首家万亿级ETF公募也在近日诞生——截至1月12日,华夏基金旗下ETF总规模已突破1万亿元。另一方面,华泰柏瑞沪深300ETF拟进行2026年首次分红,“红包”总额约110亿元,再度刷新国内公募单次分红纪录。多点开花绝非偶然,背后是ETF工具化属性日益凸显、投资者积极布局的结构性趋势。伴随着产品创新、生态完善,在市场各路资金的热捧下,ETF已然成为资产配置的重要载体。

图片来源于网络,如有侵权,请联系删除

华夏基金成“万亿玩家”

图片来源于网络,如有侵权,请联系删除

经历了前一日的大涨后,大盘迎来回调。交易行情数据显示,1月13日,A股三大股指均收跌,部分ETF产品也在最新一个交易日出现明显下跌。对于市场回调的原因,金鹰基金分析表示,主要是此前热门炒作题材熄火,商业航天、可控核聚变等板块大幅下挫。其中,商业航天概念下跌尤为明显,作为前期市场关注度较高、资金参与度较深的主题板块,其下跌首先引发了投资者对高弹性方向的担忧,部分获利资金选择快速兑现,导致板块内抛压集中释放,随着商业航天相关个股走低,市场风险偏好明显下降。

虽然大盘暂时回调,但在近期市场资金积极拥抱的情况下,境内首家万亿级ETF基金公司也终于现身。

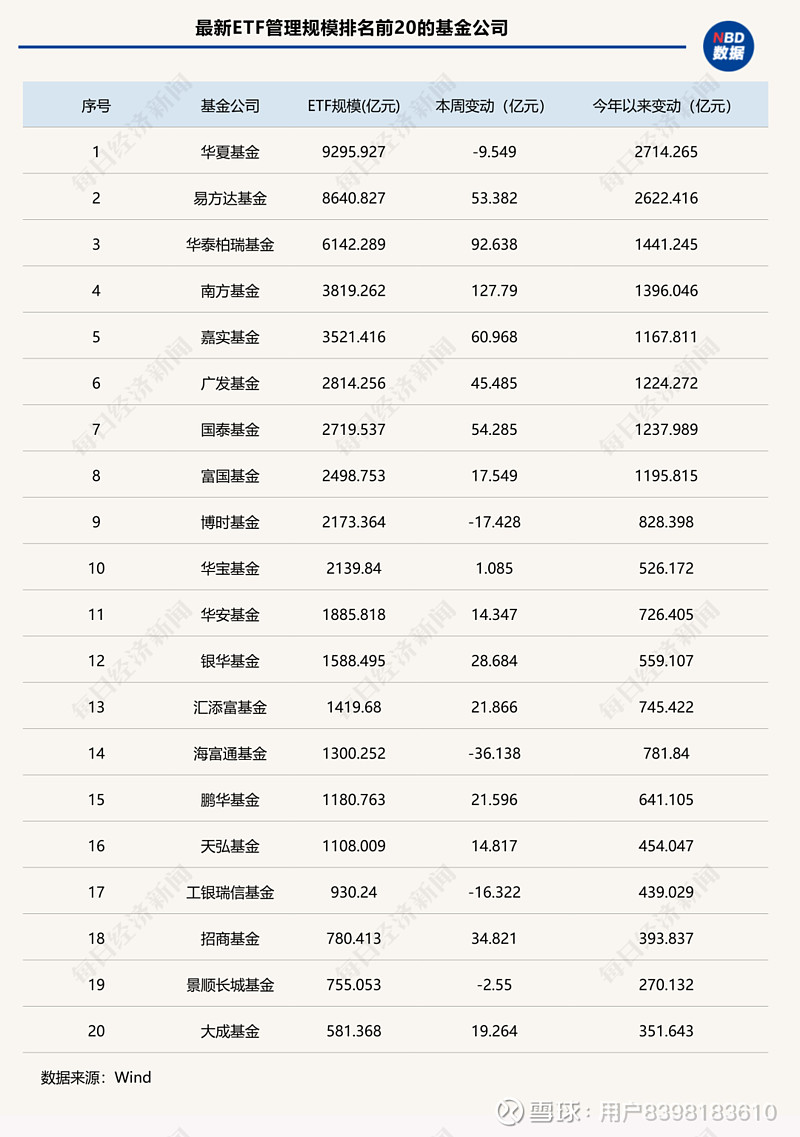

Wind最新数据显示,截至1月12日,华夏基金旗下ETF管理规模达10166.82亿元,成为全市场第一家ETF管理规模破万亿元的基金管理人。梳理来看,仅开年以来,华夏基金ETF的规模增长就接近600亿元。

同一时间,易方达基金旗下ETF最新规模已达9248.2亿元,华泰柏瑞基金的ETF管理规模也达6490.23亿元,分别位列全市场ETF管理规模第二、第三名。当前,ETF规模前十名的公募机构依次还有南方基金、嘉实基金、广发基金、国泰基金、富国基金、博时基金、华宝基金,截至1月12日,上述机构管理的ETF规模均高于2100亿元。

中国企业资本联盟中国区首席经济学家柏文喜表示,华夏基金ETF规模破万亿,标志着行业进入“头部高度集中、指数工具化”的新阶段。正如柏文喜所说,若按照1月12日全市场ETF约6.28万亿元的总规模计算,仅华夏基金、易方达基金两家机构的ETF管理规模,就占到总数的三成。

从ETF头部“玩家”的布局来看,自2004年12月30日推出境内首只ETF——华夏上证50ETF以来,华夏基金深耕指数投资,持续完善产品布局。截至2025年末,华夏基金旗下ETF产品已达117只,全面覆盖核心宽基指数、热门行业与主题、商品、境内外市场及Smart Beta策略等多元类别。另据2025年基金半年报数据,华夏基金旗下ETF持仓客户数高达374万,同样位居行业首位。

除华夏基金外,易方达基金近年在ETF方面也积极布局并迎来高速发展。从产品线来看,易方达基金旗下ETF不仅涵盖沪深300、上证50、中证500等热门宽基指数,也覆盖人工智能、医药、红利等热门细分赛道。当前ETF管理规模排名第三的华泰柏瑞基金则拥有全市场规模最大的ETF——华泰柏瑞沪深300ETF,且持续大幅领先。

二季度有望迎来7万亿窗口

诞生首家万亿机构的同时,ETF也在近期刷新公募单笔分红纪录。1月11日,华泰柏瑞沪深300ETF相关公告显示,将以2025年12月31日为收益基准日,进行2026年第一次分红。分红方案为每10份基金份额分红1.23元,现金红利将于1月27日发放。

值得一提的是,华泰柏瑞沪深300ETF为当前国内规模最大的ETF产品。上交所数据显示,截至1月12日,该基金总份额为891.54亿份,总规模约为4384.8亿元。若按照上述方案计算,此次分红总额约110亿元,刷新其在2025年创下的83.94亿元国内公募单次分红纪录。

财经评论员郭施亮认为,若市场环境持续好转,赚钱效应明显,展望2026年全年,ETF有望继续扩大规模并延续大比例分红的趋势。

自境内首只ETF推出以来,已有21年。经历了较长时期的默默无闻后,国内ETF市场终于在近年来的指数投资大潮中步入发展“快车道”。2020年10月,ETF规模首次突破1万亿元,自此,每个万亿关口时间持续缩短。2023年8月突破2万亿元,2024年9月突破3万亿元。回顾2025年,ETF规模更是迅速扩大,4月突破4万亿元,8月突破5万亿元,并在年末成功突破6万亿元整数关口。2026年以来,ETF规模加速上扬,截至1月12日,总规模已超6.27万亿元。

在郭施亮看来,ETF的持续火爆与市场环境不断改善有关。在牛市环境下,ETF受益相对明显,投资者通过ETF布局,可以更好提升投资回报预期。虽然从国外经验来看,国外牛市仍存在“赚了指数不赚钱”现象,但投资者更愿意通过投资ETF实现资产配置,毕竟与单一个股相比,ETF更能提升投资确定性。同时,大量资金流向ETF,也为市场带来了有效增量资金补充,提升资金利用率与投资吸引力,ETF也成为存款资金投资转化的重要途径。

“结构性行情下,行业主题、跨境、债券ETF都成为‘吸金’主力。另外,银行理财、保险资金、养老金等‘长钱’将ETF作为底层配置工具,个人投资者借助券商App把ETF当股票炒,也加速了这类产品的规模扩张。”柏文喜说道。

如今大量资金涌入ETF,下一个万亿时刻将会在何时到来?柏文喜认为,ETF的规模增长得益于优秀的规模增量带来“吸金”效应,同时,监管持续出台的政策也不断助力其发展。预计2026年二季度市场有望迎来第7个万亿里程碑,若春季行情超预期,时间点或还会提前。

(编辑:许楠楠) 关键字: