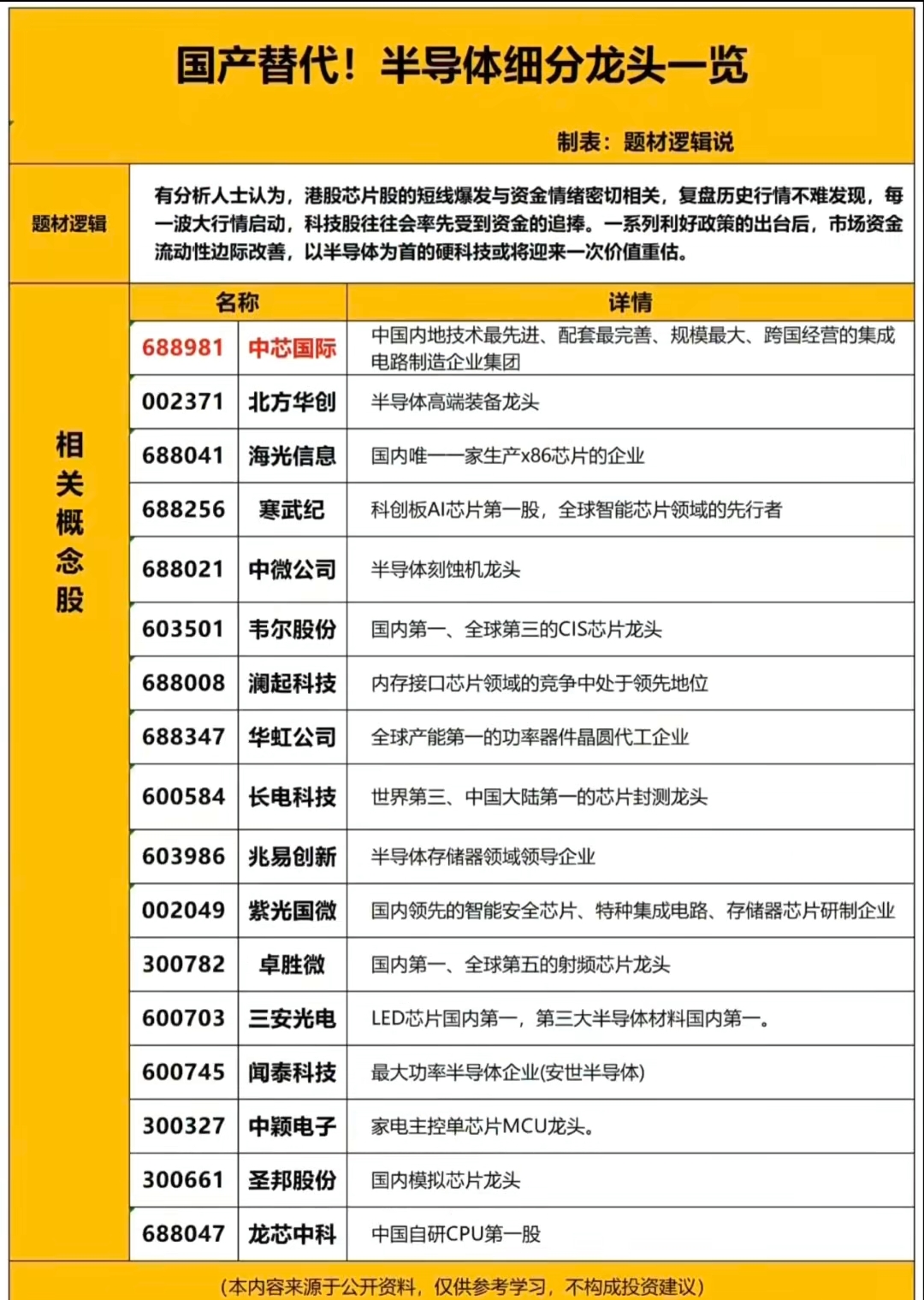

半导体板块强势 灿芯股份、晶丰明源等大涨

60303

2026月01月14日

(原标题:半导体板块强势 灿芯股份、晶丰明源等大涨)

图片来源于网络,如有侵权,请联系删除

半导体板块14日盘中强势上扬,截至发稿,灿芯股份涨超14%,晶丰明源涨逾12%,龙芯中科涨近10%,恒玄科技、海光信息等涨超6%。

图片来源于网络,如有侵权,请联系删除

消息面上,当地时间1月13日,美国政府批准英伟达向中国出口其人工智能芯片H200。此前,美国总统特朗普通过社交媒体表示,美国政府将允许英伟达向中国出售H200人工智能芯片。据悉,上述对华销售将由美国商务部负责审批和安全审查,美方还将从相关交易中收取约25%的费用。

图片来源于网络,如有侵权,请联系删除

东海证券指出,2025年12月份全球半导体需求持续改善,PC、智能手机保持小幅增长,TWS耳机、可穿戴腕式设备、智能家居快速增长,AI服务器与新能源车保持高速增长,需求在2026年1月或将继续复苏。博通、美光四季度业绩均在AI推动下高速增长,AI仍是未来很长一段时间内的主线叙事;中美关税政策有一定程度的缓和,英伟达H200出口中国获批,但在部分技术密集型领域(高端AI芯片、半导体设备关键零部件等)美国政策仍或保持高压,短期部分依赖美国进口的产业成本高升,长期半导体国产化有望继续加速,建议逢低关注细分板块龙头标的。