中国的新能源汽车产业已经成为全球最大的市场之一,涵盖纯电动车、插电式混合动力车等多种类型。许多汽车制造商纷纷加大新能源汽车的研发和生产投入,推动技术革新和产品升级。同时,政府也采取了一系列激励措施以鼓励消费者购买新能源汽车。

图片来源于网络,如有侵权,请联系删除

广汽集团党委书记、董事长曾庆洪认为,新能源汽车的发展比原来的计划超前10年。从2021-2035发展战略来看,新能源汽车市占率到2025是20%,2035年是50%,去年已经31.6%,比原来的计划超前10年。

图片来源于网络,如有侵权,请联系删除

随着新能源汽车的普及和电动汽车市场的迅猛发展,动力汽车锂电池的回收及梯次利用行业逐渐受到重视。这一行业不仅有助于资源的循环利用,减少环境污染,还能推动新能源汽车产业链的可持续发展。本文将从行业发展现状和未来趋势两个方面,对中国动力汽车锂电池回收及梯次利用行业进行深入分析。

市场规模与增长

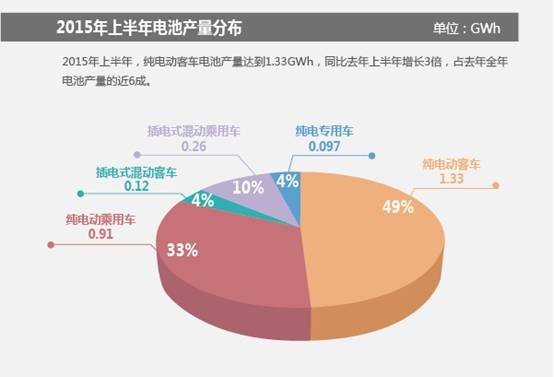

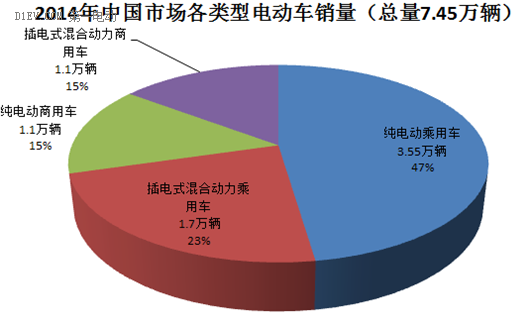

近年来,中国新能源汽车产业持续保持高速增长,带动了动力汽车锂电池回收市场的不断扩大。据统计,2023年我国退役动力电池总量已超过58万吨,预计到2030年,动力电池回收市场规模将突破千亿元。这一市场规模的迅速增长,主要得益于新能源汽车保有量的快速增加以及电池技术的不断进步。

根据中研产业研究院发布的分析:

目前,中国动力汽车锂电池回收及梯次利用行业主要采用梯次利用和拆解回收两种技术路线。梯次利用是将剩余容量较高、整体满足使用需求的废旧电池适当修复、统一标准后,用在储能、通信基站备用电源、低速电动车、电动叉车等对能量要求不高的领域。拆解回收则是将废旧电池进行拆解,提取其中有价值的金属和材料进行循环利用。这两种技术路线各有优劣,企业可根据自身情况和市场需求进行选择。

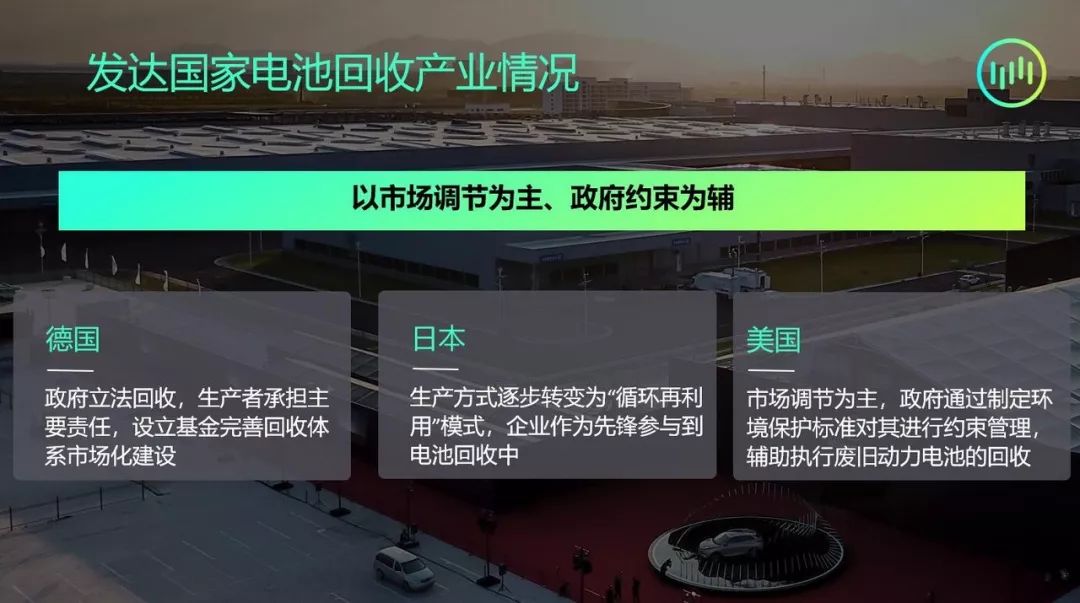

政策支持与推动

中国政府高度重视新能源汽车产业链的可持续发展,出台了一系列政策支持和推动动力汽车锂电池回收及梯次利用行业的发展。例如,《新能源汽车废旧动力蓄电池综合利用行业规范条件(2019年本)》等文件,明确了废旧动力电池回收利用企业的准入条件和管理要求,促进了行业的规范发展。

市场竞争与参与者

目前,中国动力汽车锂电池回收及梯次利用行业市场竞争激烈,参与者众多。主要参与者包括新能源汽车制造商、电池制造商、回收企业以及第三方服务机构等。这些企业在竞争中不断提升自身的技术实力和服务水平,推动行业的持续进步。

二、

随着新能源汽车市场的不断扩大和电池技术的不断进步,动力汽车锂电池回收及梯次利用行业的市场规模将持续扩大。预计到2030年,动力电池回收市场规模将突破千亿元,为行业的发展提供了广阔的市场空间。

技术创新是推动动力汽车锂电池回收及梯次利用行业发展的重要动力。未来,随着新材料、新工艺的不断涌现以及数字化、智能化技术的应用推广,行业将迎来技术创新的浪潮。这将推动行业向高端化、智能化、绿色化方向发展,提高产品质量和附加值,增强市场竞争力。

在全球环保意识的不断提升和可持续发展的要求下,环保和可持续发展将成为动力汽车锂电池回收及梯次利用行业的主导方向。未来,行业将更加注重环保型产品的研发和生产,推动废旧电池的清洁利用和低碳发展。同时,企业也将加强环保意识和社会责任感,积极参与环保公益活动,推动行业的可持续发展。

欲知更多有关中国动力汽车锂电池的回收及梯次利用行业的相关信息,请点击查看中研产业研究院发布的。