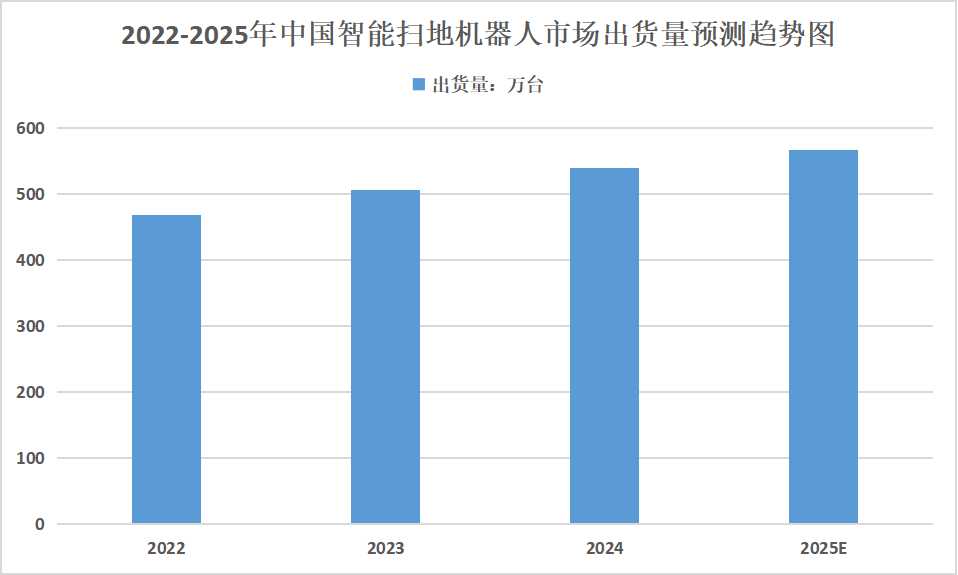

领益智造:已与北美机器人头部客户量产出货

49253

2026月01月16日

证券之星消息,领益智造(002600)01月16日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:您好!请问机器人北美头部客户开发的如何,开始或者计划什么时候批量供货?谢谢回答!

领益智造董秘:尊敬的投资者,您好!公司已与北美机器人头部客户达成合作及供应关系并已量产出货,产品覆盖结构件、关键零组件、无线充电方案、散热方案、软质纺织皮肤等全链条核心模块。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除