私募MOM产品的新增备案已被叫停

72533

2026月02月05日

(原标题:私募MOM产品的新增备案已被叫停)

图片来源于网络,如有侵权,请联系删除

人民财讯2月5日电,在股市升温以及监管层引导中长期资金入市的背景下,凭借相对稳健的业绩表现,量化私募基金获得了保险等资金的青睐。

图片来源于网络,如有侵权,请联系删除

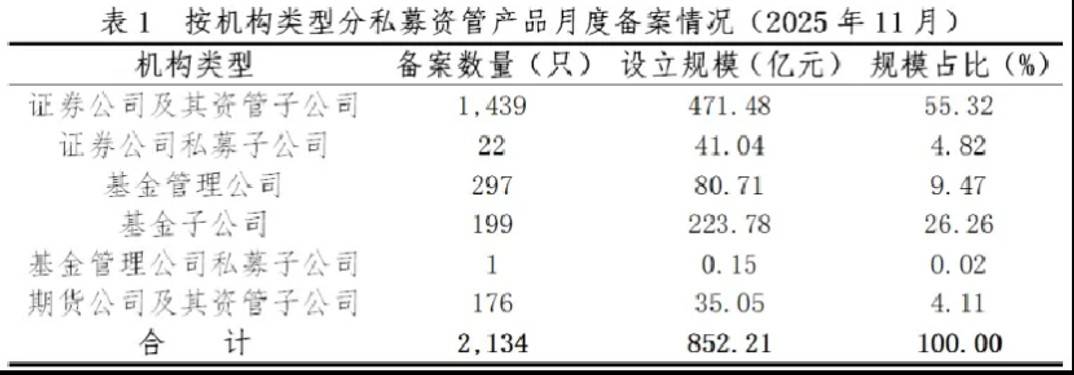

《证券时报》近日曾报道,由于险资直接投资私募的路径尚未获得监管明确,因此通过私募MOM(管理人中管理人)模式“绕道”投资成为部分险资机构的选择,这也直接推动私募MOM产品进一步发展。根据证券时报记者统计,2025年私募MOM备案数量创下历史新高。

图片来源于网络,如有侵权,请联系删除

据了解,该类产品母基金管理人通常为券商资管、期货公司等。然而,证券时报记者最近从多位券商资管人士处交叉核实获悉,私募MOM产品的新增备案已被叫停,主要原因为监管部门担忧该业务在实践中可能沦为“通道”,偏离主动管理。