光伏组件价格开年持续上涨 边框龙头永臻股份多元布局

中国网财经2月9日讯 2026年开年,光伏行业暖意凸显。光伏组件价格快速上行,一线企业集体调价释放出强烈的市场回暖信号。在历经近两年的低价低迷期后,光伏行业能否借此走出低谷,迎来真正的价值回归?

图片来源于网络,如有侵权,请联系删除

行业回暖信号明确 辅材环节同步受益

图片来源于网络,如有侵权,请联系删除

开年以来,天合光能三度上调分布式光伏组件价格,最新中版型、大版型组件报价为0.88-0.92+元/W,防眩光组件0.95-0.99+元/W,轻质单玻组件1.08-1.12+元/W。与此同时,晶科能源、晶澳科技等一线企业也纷纷跟进上调报价。此番集体涨价,被视为光伏行业历经长期低迷与深度调整后,回暖态势趋于清晰的关键信号。

图片来源于网络,如有侵权,请联系删除

本轮组件价格上涨,背后是需求、供给与成本三重因素的深度共振。需求侧,尽管市场对2026年全球整体装机增速存有忧虑,但国泰君安等券商对印度、中东等新兴市场做出高增长预期、“沙戈荒”大基地建设的提速,以及数据中心、零碳园区等新消纳场景的涌现,共同构成了新装机需求的有力支撑。供给侧,政策层面“反内卷”持续加码。此外,历经多个季度的普遍亏损,市场化产能出清进程预计在2026年显著加速,供需关系正在发生积极改善。成本侧,作为关键辅材的白银价格迭创新高,直接推升电池片及组件制造成本;同时,上游硅料、硅片价格已自低位显著反弹,叠加出口退税政策的调整,共同构成了组件涨价的成本推力。

与此同时,行业基本面的回暖正沿产业链传导。作为光伏组件的关键刚需辅材,边框的需求与组件产量直接挂钩。组件价格企稳与排产提升,将同步提振边框等辅材的订单与产能利用率。

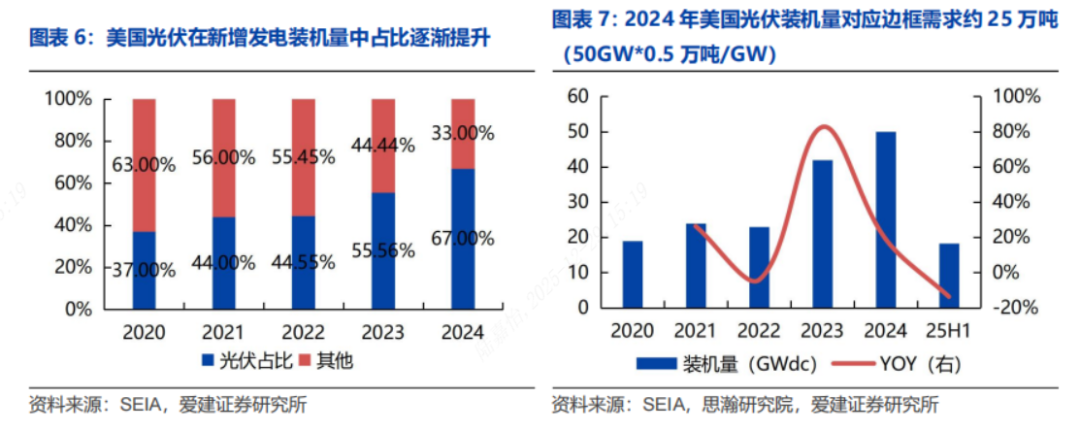

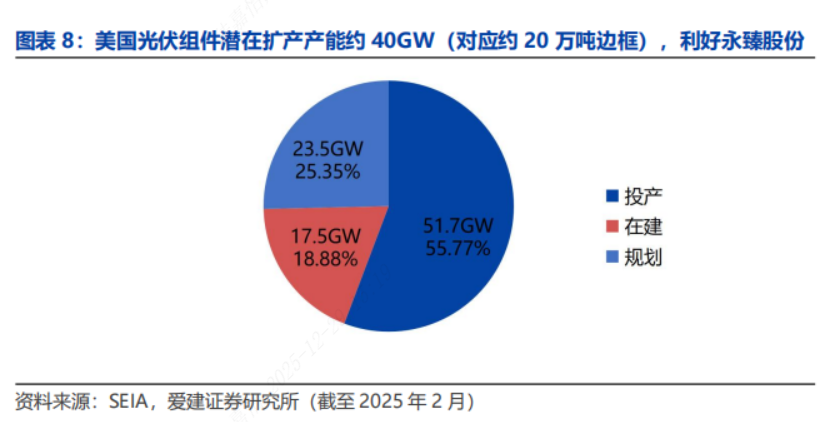

在此背景下,永臻股份(603381.SH)凭借成本、资金与产能布局的综合优势,有望在复苏周期中占据先机。据最新调研报告,永臻股份越南基地18万吨光伏铝边框产能已基本满产,主要服务于印度、美国两大高价值市场,凭借较高的加工费水平与利润率优势,形成与国内业务的差异化竞争格局。目前公司海外业务已顺利进入Reliance、Renew、Waaree、SEG、Illuminate、T1、CSIQ等海外头部组件制造商的供应链体系,并建立了稳定的合作关系,全球化市场渗透力持续增强。芜湖基地与越南基地的投产,使得永臻股份行业领先地位及市场占有率得到进一步巩固。

多元业务多点开花 新赛道布局打开增长空间

巩固光伏边框主业的同时,永臻股份通过并购与自主布局,快速切入热管理液冷、储能、人形机器人三大高增长赛道,拟建成“主业+新业务”的多元增长格局。

热管理液冷是永臻股份重点布局的第二增长曲线。2025年7月,永臻股份收购捷诺威,依托自身铝合金挤压技术和捷诺威“扁挤压”优势,成功进入新能源汽车及储能电池托盘与液冷系统领域,产品覆盖理想、蔚来、比亚迪、宁德时代、华为等企业,实现批量供货。

据去年11月机构调研,永臻股份正整合双方资源,利用规模化生产、客户与渠道优势扩产抢市。爱建证券研报显示,捷诺威当前产能1万吨,2026年计划扩产至10万吨。有行业分析师对中国网财经记者表示,液冷部件是保障电池安全与性能的关键部件,其精密的结构设计与规模化制造的一致性,与永臻股份光伏边框主业本质同源。

在热管理领域稳步推进的同时,永臻股份亦向下游储能赛道延伸。此前,永臻股份公告,投资13.1亿元在内蒙古包头建设1.8GWh新型储能电站及配套升压站,该项目已于去年9月完成备案和前期准备工作,目前进入建设阶段。

该项目可高效消纳本地风光绿电、参与电网调频调峰,缓解冬季供电短缺,保障关键设施用电安全,精准契合国家“十五五”新型能源体系建设要求,亦与内蒙古建设国家重要能源基地和推进风光氢储协同发展的目标深度协同。

上述分析师表示,此举标志永臻股份从部件制造向产业链应用层拓展,兼顾生态与社会效益的同时培育新增长极。爱建证券的研报也印证了该分析,认为该项目投产后将贡献稳定现金流与利润,增厚企业业绩韧性。

更具想象空间的布局在于人形机器人这一前沿赛道,依托自身铝合金材料与铝挤压产业链优势,永臻股份于2025年与智元机器人达成合作并实现核心部件批量交付。高工机器人产业研究所(GGII)数据显示,2025年国内人形机器人出货量1.8万台,同比激增超650%,2026年有望攀升至6.25万台,行业将从量产元年迈入规模化放量关键期。永臻股份的切入恰逢产业爆发前夜,或为其中长期发展打开充满潜力的全新增长极。

组件价格的回升,标志着行业走出了恶性竞争、回归商业理性的第一步,而企业基于自身能力图谱向高增长赛道的拓展,则决定了其能否穿越周期,赢得更广阔的未来。对于永臻股份而言,光伏主业的回暖提供了坚实的业绩底仓,而三大新业务的培育则描绘了长期成长的蓝图。

市场正在等待,永臻股份这份“主业稳健+新业突破”的答卷,能否在2026年真正兑现为业绩与估值的双重修复。光伏行业的春天或许尚未完全到来,但冰层之下,暖流已然涌动。

(责任编辑:张紫祎)