4月磷酸铁锂市占率突破70% 磷酸铁锂电池行业未来发展如何?_保险有温度,人保车险 品牌优势——快速了解燃油汽车车险

4月磷酸铁锂市占率突破70% 磷酸铁锂电池行业未来发展如何?

- 2024年5月16日 来源:上海证券报 772 46

-

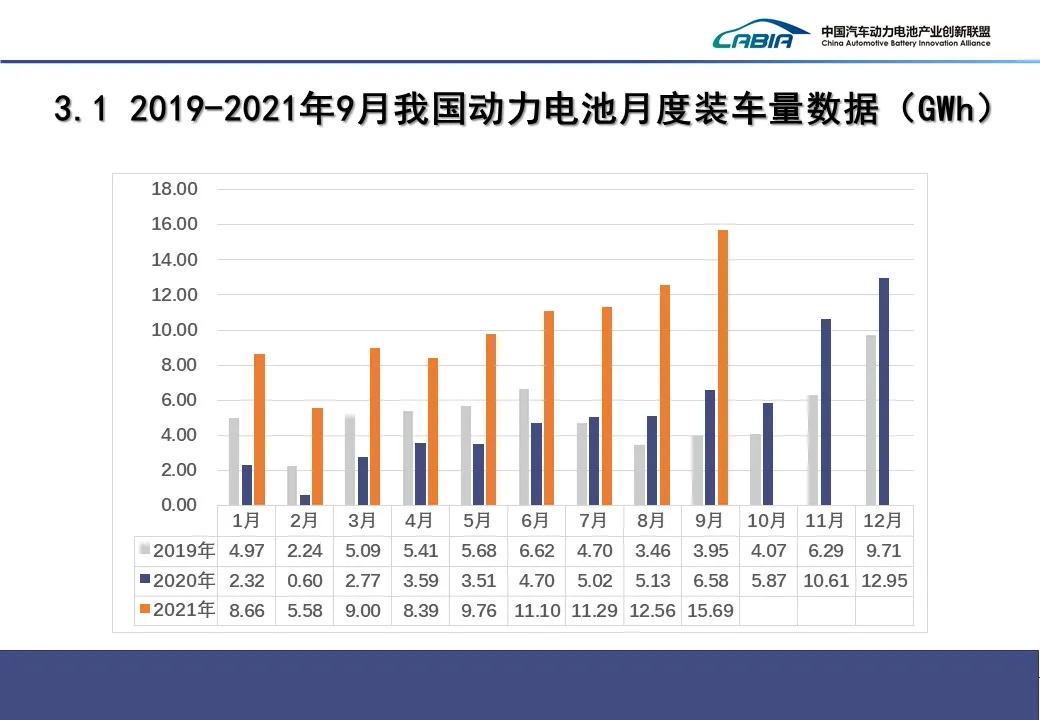

创新联盟发布数据显示,2024年4月,我国动力电池装车量35.4GWh,同比增长40.9%,环比增长1.4%。其中,三元锂电池装车量9.9GWh,占总装车量28.0%,同比增长24.1%,环比下降12.2%;磷酸铁锂电池装车量25.5GWh,占总装车量71.9%,同比增长48.7%,环比增长7.8%。

图片来源于网络,如有侵权,请联系删除 -

4月磷酸铁锂市占率突破70%

图片来源于网络,如有侵权,请联系删除近日,中国造车新势力代表公司蔚来发布子品牌“乐道”,其部分纯电动新能源车搭载了比亚迪磷酸铁锂电池。磷酸铁锂电池正在获得车企广泛认可,装车量呈现明显增势。

图片来源于网络,如有侵权,请联系删除创新联盟发布数据显示,2024年4月,我国动力电池装车量35.4GWh,同比增长40.9%,环比增长1.4%。其中,三元锂电池装车量9.9GWh,占总装车量28.0%,同比增长24.1%,环比下降12.2%;磷酸铁锂电池装车量25.5GWh,占总装车量71.9%,同比增长48.7%,环比增长7.8%。

磷酸铁锂电池是一种锂离子电池,它使用磷酸铁锂(LiFePO₄)作为正极材料,碳作为负极材料。这种电池的单体额定电压为3.2V,充电截止电压通常在3.6V至3.65V之间。

根据中研普华产业研究院发布的显示:

磷酸铁锂电池具有许多优点,如工作电压高、能量密度大、循环寿命长、安全性能好、自放电率小以及无记忆效应等。此外,由于它不含有贵重金属,如镍、钴等,因此制造成本相对较低。

根据中国汽车工业协会统计,2022年国内新能源汽车全年产销量分别完成705.8万辆和688.7万辆,分别同比增长96.9%和93.4%。2022年国内新能源汽车市场占有率达到25.6%,相较2021年高出12.1%,全球销量占比超过60%。其中,2022年国内纯电动车销量为536.5万辆,同比增长81.6%;插电式混动汽车销量151.8万辆,同比增长1.5倍。

新能源汽车销量高增下动力电池装车量随之攀升。数据显示,2022年1-12月,我国动力电池装车量累计294.6GWh,累计同比增长90.7%。其中,三元电池累计装车量为110.4GWh,占总装车量37.5%,同比增长48.6%;磷酸铁锂电池累计装车量为183.8GWh,占总装车量62.4%,同比增长130.2%。磷酸铁锂电池在短期内依然保持快速增长的势头。

近期锂电产业链复苏势头明显,其中磷酸铁锂行业4月份统计产量达21.03万吨,环比增长29.02%,旺季延续,产销量创出历史新高。产能利用率方面,4月份磷酸铁锂统计可利用产能417.9万吨/年,环增7.2万吨/年;当月产能利用率60.3%,恢复到舒适区间。企业方面,湖南裕能维持满产,万润新能恢复明显,再次回到前三。

随着环保意识的增强和各国政府推出的大量环保能源政策,磷酸铁锂电池作为环保技术,受到了广泛青睐。其巨大市场潜力及在电动汽车和储能领域的广泛应用,使其成为市场追捧的电池。

近日,工信部公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见。上述《征求意见稿》重点突出了加强锂电池行业规范管理,其中提到每年用于研发及工艺改进的费用不低于主营业务收入的3%,并提出引导企业减少单纯扩大产能的制造项目。

《征求意见稿》根据当前市场环境及技术水平对原有锂电池行业规范条件及公告管理办法进行修订,有助于进一步鼓励锂电池行业技术进步和规范发展,促进行业高质量发展,推动产业加快转型升级和结构调整。

受益于海外市场对磷酸铁锂电池欢迎度的提升,磷酸铁锂电池在出口占比方面也开始崛起。近年来,特斯拉、大众、通用、福特等车企宣布加大磷酸铁锂电池装机配套。以三元锂电池为强项的国际电池巨头三星SDI、LGES、SK On也纷纷公布建设磷酸铁锂电池产线的计划。目前,磷酸铁锂电池在全球范围内的装车势头明显向好。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。在形式上,报告以丰富的数据和图表为主,突出文章的可读性和可视性,避免套话和空话。报告附加了与行业相关的数据、政策法规目录、主要企业信息及行业的大事记等,为投资者和业界人士提供了一幅生动的行业全景图。

更多行业详情请点击中研普华产业研究院发布的。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

清洁设备是为了清洁而设计的机械设备。这些设备在现代社会的多个领域中都发挥着不可或缺的作用,包括市政环卫、航空码...

英国演出场地面临严峻挑战。近日,法新社发布了一条令人震惊的报道:由于物价持续上涨,英国演出场地的运营成本大幅上...

康师傅方便面即将全线涨价?5月16日,有传闻称,康师傅方便面要涨价。有经销商透露,由于原材料涨价,5月公司将对康师2...

智能家居因其集成了家居生活的安全性、便利性、舒适性与艺术性,更符合市场的需求与期待,市场空间广阔。ChatGPT、GPT...

经过六十多年的发展,我国航空制造业逐步形成了专业门类齐全,科研、试验、生产相配套,具备研制生产当代航空装备能力...

随着人们生活水平和对健康饮水需求的提高,管道直饮水作为一种方便、快捷、卫生的饮水方式,受到了越来越多消费者的青...