刚刚!央行发布2025年金融数据

(原标题:刚刚!央行发布2025年金融数据)

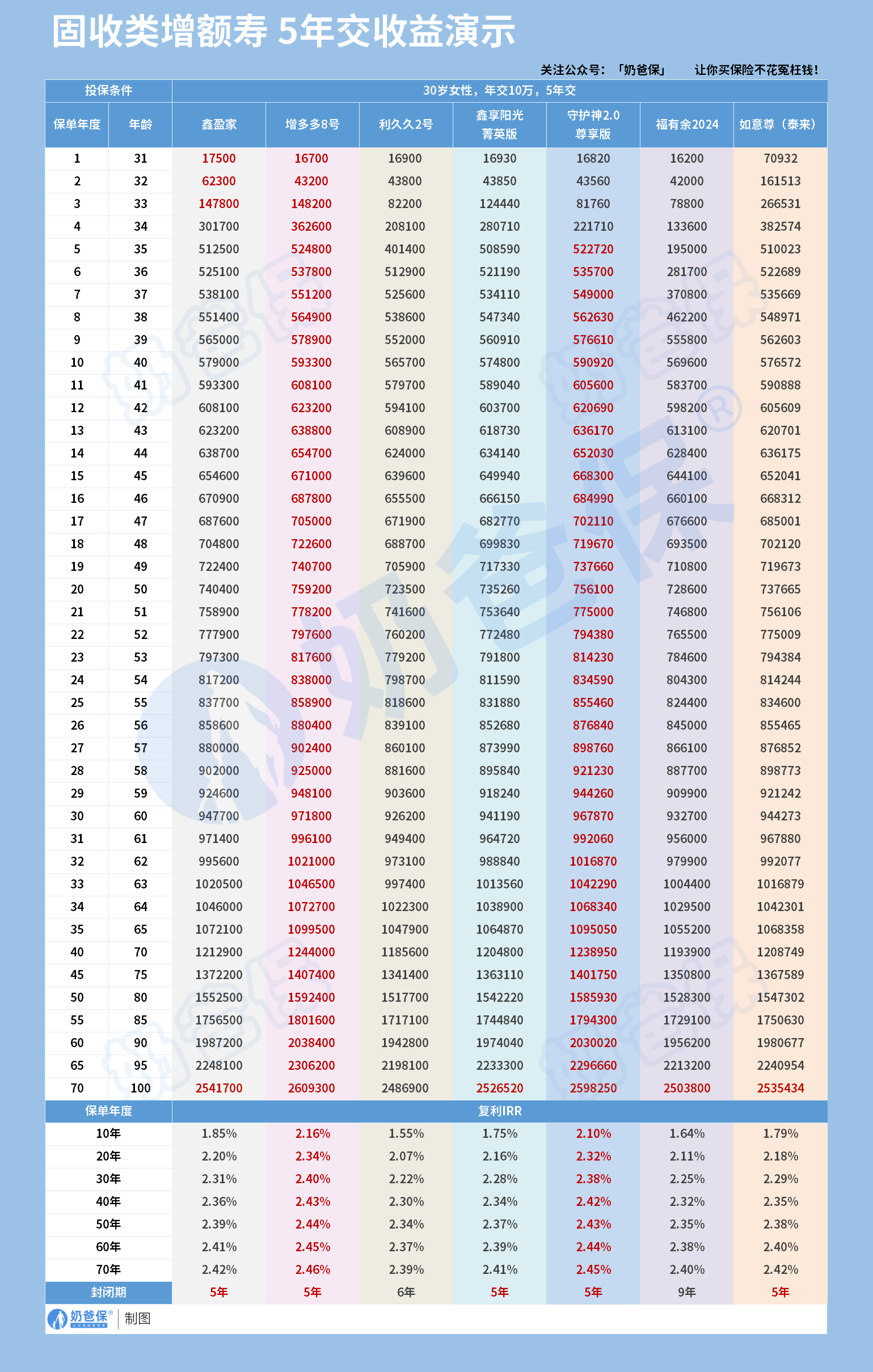

图片来源于网络,如有侵权,请联系删除

1月15日,中国人民银行发布2025年金融统计数据报告。

报告显示,初步统计,2025年末社会融资规模存量为442.12万亿元,同比增长8.3%。2025年全年社会融资规模增量累计为35.6万亿元,比上年多3.34万亿元。

2025年12月末,广义货币(M2)余额340.29万亿元,同比增长8.5%。狭义货币(M1)余额115.51万亿元,同比增长3.8%。

2025年12月末,本外币贷款余额275.74万亿元,同比增长6.2%。月末人民币贷款余额271.91万亿元,同比增长6.4%。2025年全年人民币贷款增加16.27万亿元。

原文如下:

一、社会融资规模存量同比增长8.3%

初步统计,2025年末社会融资规模存量为442.12万亿元,同比增长8.3%。其中,对实体经济发放的人民币贷款余额为268.4万亿元,同比增长6.3%;对实体经济发放的外币贷款折合人民币余额为1.05万亿元,同比下降18%;委托贷款余额为11.35万亿元,同比增长1.3%;信托贷款余额为4.67万亿元,同比增长8.6%;未贴现的银行承兑汇票余额为2.15万亿元,同比下降0.3%;企业债券余额为34.24万亿元,同比增长6%;政府债券余额为94.92万亿元,同比增长17.1%;非金融企业境内股票余额为12.2万亿元,同比增长4.1%。

从结构看,2025年末对实体经济发放的人民币贷款余额占同期社会融资规模存量的60.7%,同比低1.1个百分点;对实体经济发放的外币贷款折合人民币余额占比0.2%,同比低0.1个百分点;委托贷款余额占比2.6%,同比低0.1个百分点;信托贷款余额占比1.1%,同比持平;未贴现的银行承兑汇票余额占比0.5%,同比持平;企业债券余额占比7.7%,同比低0.2个百分点;政府债券余额占比21.5%,同比高1.6个百分点;非金融企业境内股票余额占比2.8%,同比低0.1个百分点。

二、全年社会融资规模增量累计为35.6万亿元

初步统计,2025年全年社会融资规模增量累计为35.6万亿元,比上年多3.34万亿元。其中,对实体经济发放的人民币贷款增加15.91万亿元,同比少增1.13万亿元;对实体经济发放的外币贷款折合人民币减少2043亿元,同比少减1873亿元;委托贷款增加1203亿元,同比多增1780亿元;信托贷款增加3682亿元,同比少增294亿元;未贴现的银行承兑汇票增加112亿元,同比多增3405亿元;企业债券净融资2.39万亿元,同比多4825亿元;政府债券净融资13.84万亿元,同比多2.54万亿元;非金融企业境内股票融资4763亿元,同比多1863亿元。

三、广义货币增长8.5%

12月末,广义货币(M2)余额340.29万亿元,同比增长8.5%。狭义货币(M1)余额115.51万亿元,同比增长3.8%。流通中货币(M0)余额14.13万亿元,同比增长10.2%。全年净投放现金1.31万亿元。

四、全年人民币存款增加26.41万亿元

12月末,本外币存款余额336.14万亿元,同比增长9%。月末人民币存款余额328.64万亿元,同比增长8.7%。

全年人民币存款增加26.41万亿元。其中,住户存款增加14.64万亿元,非金融企业存款增加2.31万亿元,财政性存款增加6579亿元,非银行业金融机构存款增加6.41万亿元。

12月末,外币存款余额1.07万亿美元,同比增长25%。全年外币存款增加2135亿美元。

五、全年人民币贷款增加16.27万亿元

12月末,本外币贷款余额275.74万亿元,同比增长6.2%。月末人民币贷款余额271.91万亿元,同比增长6.4%。

全年人民币贷款增加16.27万亿元。分部门看,住户贷款增加4417亿元,其中,短期贷款减少8351亿元,中长期贷款增加1.28万亿元;企(事)业单位贷款增加15.47万亿元,其中,短期贷款增加4.81万亿元,中长期贷款增加8.82万亿元,票据融资增加1.66万亿元;非银行业金融机构贷款减少1103亿元。

12月末,外币贷款余额5450亿美元,同比增长0.5%。全年外币贷款增加29亿美元。

六、12月份银行间人民币市场同业拆借月加权平均利率为1.36%,质押式债券回购月加权平均利率为1.4%

全年银行间人民币市场以拆借、现券和回购方式合计成交2180.31万亿元,日均成交8.79万亿元,日均成交同比增长2.1%。其中,同业拆借日均成交同比下降12.1%,现券日均成交同比增长2.1%,质押式回购日均成交同比增长2.9%。

12月份同业拆借加权平均利率为1.36%,分别比上月和上年同期低0.06个和0.21个百分点。质押式回购加权均利率为1.4%,分别比上月和上年同期低0.04个和0.25个百分点。

七、国家外汇储备余额3.36万亿美元

12月末,国家外汇储备余额为3.36万亿美元。12月末,人民币汇率为1美元兑7.0288元人民币。

八、全年经常项下跨境人民币结算金额为17.86万亿元,直接投资跨境人民币结算金额为8.46万亿元

2025年,经常项下跨境人民币结算金额为17.86万亿元,其中货物贸易、服务贸易及其他经常项目分别为13.72万亿元、4.14万亿元;直接投资跨境人民币结算金额为8.46万亿元,其中对外直接投资、外商直接投资分别为3.11万亿元、5.35万亿元。

来源:中国人民银行