广联航空:持续优化业务结构与产品矩阵,盈利水平具备明确的改善基础与上升空间

(原标题:广联航空:持续优化业务结构与产品矩阵,盈利水平具备明确的改善基础与上升空间)

图片来源于网络,如有侵权,请联系删除

广联航空(300900)披露的投资者关系活动记录表显示,公司于2月25日、2月26日演行了路演活动,西部证券等机构投资者参与活动。

图片来源于网络,如有侵权,请联系删除

广联航空专注于航空航天高端装备的研发、生产、制造,是国内知名的民营航空航天工业配套产品供应商。产品覆盖军用和民用领域,主要为航空工装、航空航天零部件及无人机产品,其中复合材料工艺装备、零部件和部段的加工制造技术处于行业领先水平。

公司参与了国家批复的多个大型飞机研制项目,是C919大型客机的零部件、成型工装供应商,以及C929货舱门等零部件及中机身壁板组件装配生产线的供应商,设计并制造了AG600水陆两栖飞机的总装配生产线,此外还为多种型号军用飞机、航空发动机、燃气轮机、航天器以及无人机研制航空航天配套产品。

广联航空在路演活动中介绍,在国产大飞机领域,公司积极参与C909、C919、C929机型的工装及零部件的配套任务。合作过程中,公司专门派驻专业研发团队,针对性开展复合材料成型工装、柔性自动化装配产线等产品的研发工作,深度参与机身、货舱门等关键部段的技术验证环节,目前已有部分工装产品完成试用交付。同时,公司聚焦机体结构类零部件配套,已完成多轮样品试制与性能测试,快速响应客户提出的设计需求,全力保障相关配套工作的有序推进。

针对机型迭代升级,公司具备快速的技术响应与定制化服务能力:一方面,依托多年积累的航空制造技术经验,能够快速响应机型的技术要求,完成核心配套产品的研发设计;另一方面,通过柔性生产线与模块化制造工艺,实现定制化产品的快速试制与批量生产,确保配套产品与新机型的研发进度同步,为大飞机的迭代升级提供有力支撑。

“公司秉持‘海―陆―空―天’全空间高端装备一体化发展战略,以航空航天领域二十余年技术积淀为根基,构建‘军用+民用’双轮驱动、‘研发+制造+服务’三位一体的业务格局。”广联航空表示,通过“核心业务深耕+优质标的收购+新兴领域拓展”的多元路径,精准卡位国防现代化、商业航天产业化等国家重大发展机遇,形成技术同源、市场互补、产业协同的高韧性发展生态,为长期增长奠定坚实基础。

依托公司在航空制造领域的长期技术积淀,广联航空将精密加工、特种焊接、尺寸精度与变形控制等核心工艺贯通应用于齿轮、叶片、机匣等航空发动机及燃气轮机相关产品,保障产品一致性、可靠性与稳定性能够满足行业标准;同时公司已构建起“工艺装备设计制造―零部件精密加工―部段集成交付”的全流程生产体系,具备全链条自主制造能力,可为客户提供一体化解决方案,有效提升配套效率与交付保障能力。

“公司已构建‘预浸料―结构件―整机平台/大部段’复合材料全流程制造体系,具备跨领域技术复用能力,可将航空级复材工艺迁移至多领域应用,依托工艺定制化方案输出能力,解决客户痛点。”广联航空称,随着国产大飞机等国家战略推进,新兴领域对轻量化材料的需求持续提升,叠加材料技术成熟与成本优化的行业红利,有望进一步突出公司在复合材料领域的竞争优势。

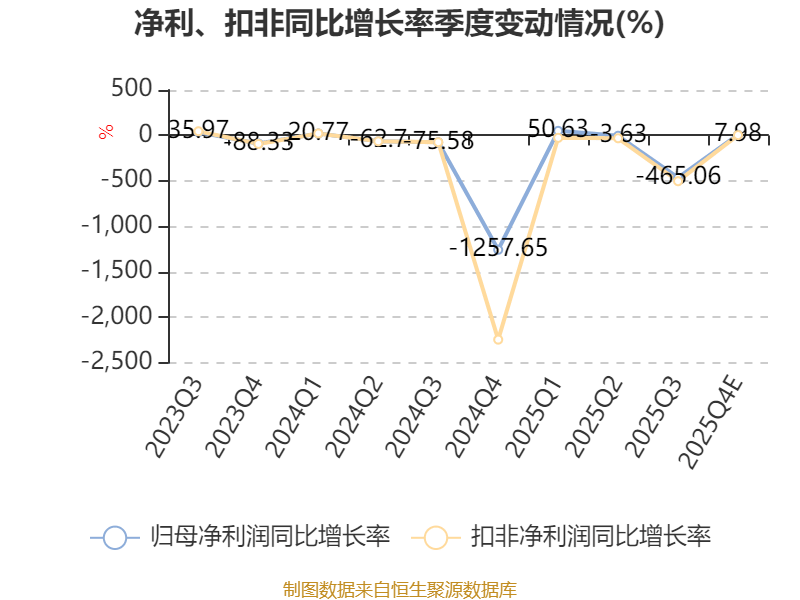

广联航空预计2025年净利润亏损6000万元至9000万元。谈及公司2025年业绩阶段性承压的核心原因时,广联航空表示,2025年,受所处行业周期性调整、多区域布局及市场拓展带来的成本费用增加、资产减值准备计提等因素,公司经营业绩短期内面临较大压力,但公司锚定主责主业战略方向,持续优化业务结构与产品矩阵,不断加强研发创新和市场开拓,营业收入保持稳定,且经营性现金流维持较好流入水平。目前公司已针对相关影响因素制定针对性优化举措,伴随可转债相关财务优化措施落地、产能利用率逐步提升,叠加行业订单质量改善与市场开拓的持续推进,成本端将实现有效平衡,盈利水平具备明确的改善基础与上升空间。