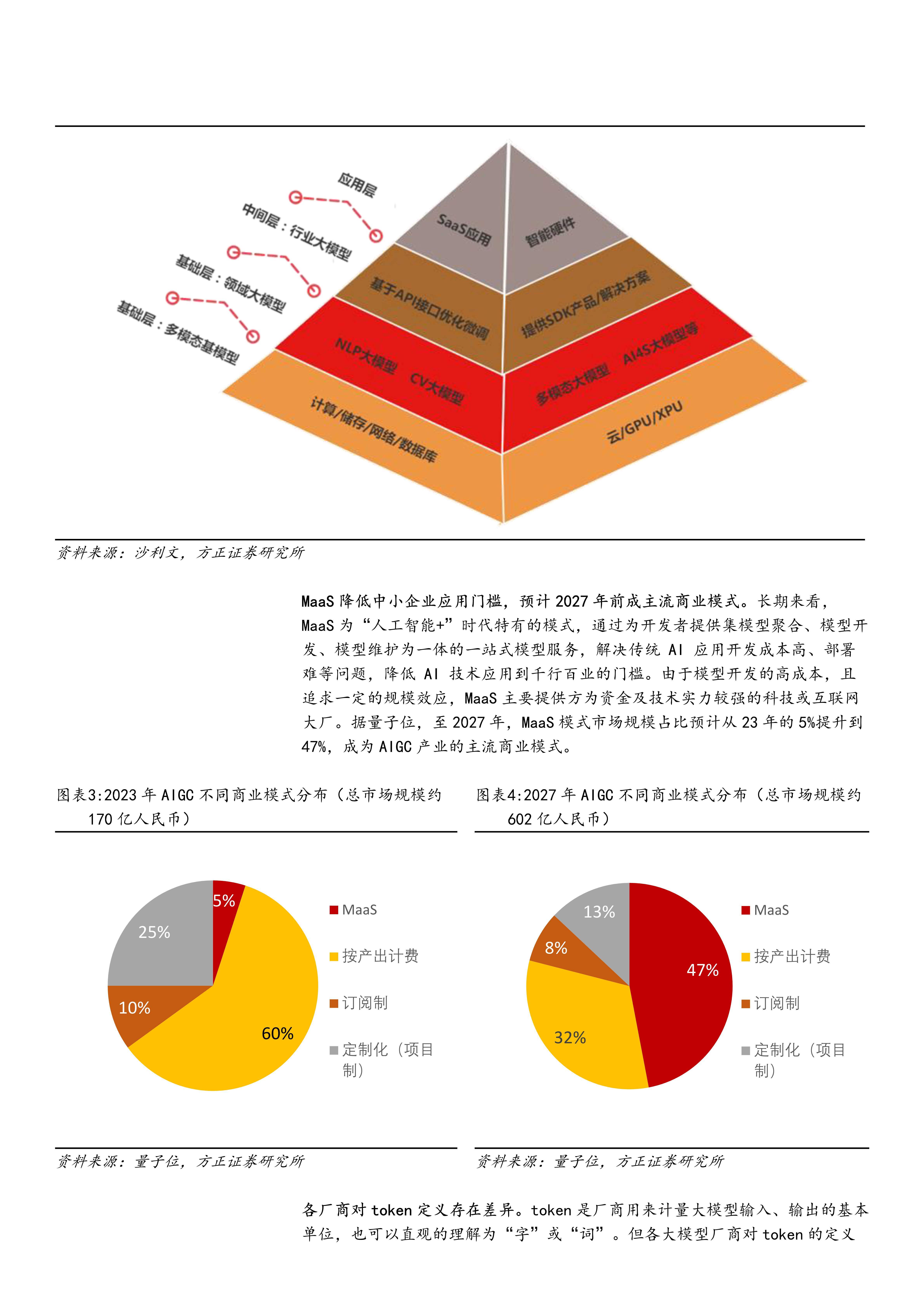

AI重构商业未来:Google描绘2026增长新图景

(原标题:AI重构商业未来:Google描绘2026增长新图景)

图片来源于网络,如有侵权,请联系删除

在消费者与品牌之间,曾经横亘着一个长期存在的选择题:是追求速度,快速下单却可能买错;还是花费大量时间反复研究,确保做出正确决定。

图片来源于网络,如有侵权,请联系删除

在 AI 加速演进的当下,这种“二选一”的困境正逐渐消失。

近日,Google Ads & Commerce 副总裁兼总经理 Vidhya Srinivasan 发布 2026 年度行业展望,系统阐述了 Google 如何在 AI 驱动下重构商业体验,让购物变得更加顺畅、贴心且个性化,同时为企业创造全新的增长空间。

从“浏览”到“购买”:在 YouTube 上将影响力转化为商业成果

作为连续三年美国观看次数最多的流媒体平台,YouTube 正在成为探索与消费决策的重要起点。无论是 GRWM 短视频、播客内容,还是奥运会等全球性事件,创作者正以更具信任感的方式影响用户选择。

根据 Google/Kantar《Future of Video》调研,YouTube 创作者已成为当今最值得信赖的潮流引领者之一。他们与粉丝之间建立的深层连接,正在缩短消费者从“种草”到“下单”的路径。

2026 年,Google 将进一步强化品牌与创作者之间的连接机制。通过 AI 深入理解内容语境与受众特征,系统可以实时匹配品牌与高度契合的创作者社群,让创作者的原生影响力直接转化为可衡量的商业成果。

这意味着,内容不再只是曝光工具,而是直接推动交易的增长引擎。

重塑搜索:当广告成为灵感与答案的一部分

搜索早已不再局限于关键词输入。越来越多的用户通过视觉搜索、自然对话以及 AI 协助获取灵感与答案。

在这一背景下,Google 正在重新定义“广告”的角色。

以 AI Mode 为例,搜索体验已升级为更具对话性的探索场景。Google 的测试显示,当用户能够轻松比较品牌与商店时,AI 模式能显著提升购物体验(Google《Sentiment and Impact of Retail Ads》2025)。

2026 年,新的广告形态正在测试中:

- 广告将以“赞助内容”形式自然融入对话、直接呈现可购买的零售商信息以及无缝连接灵感获取与购买行动。

同时,“Direct Offers(直接优惠)”功能也已上线测试。品牌可在关键决策时刻向准备下单的用户提供个性化优惠,而不必改变常规售价。未来,这一能力将扩展至会员权益、组合优惠等更多维度。

广告不再是打断,而是决策路径的一部分。

走向现实的“智能体商业”

如果说 2025 年是 AI 商业能力的加速年,那么 2026 年,“智能体商业”(Agentic Commerce)正式进入落地阶段。

Google 提出两大核心目标:减少购物流程中的繁琐环节,让消费者专注于更有乐趣的部分;与行业伙伴共同建立安全、无缝的智能体商业基础设施。

为此,Google 在 2025 年推出 Agent Payments Protocol(AP2),并进一步发布 Universal Commerce Protocol(UCP),为 AI 智能体与企业之间的交互建立标准框架,包括数字身份验证与支付安全。

目前,基于 UCP 的结账功能已在美国上线,用户可直接在搜索 AI 模式及 Gemini App 中购买 Etsy 与 Wayfair 商品,Shopify、Target 与 Walmart 也将陆续接入。

UCP 的意义远超零售场景。它正在为未来所有由智能体驱动的商业体验奠定基础,使“发现―决策―支付”成为一个无缝衔接的过程。

Gemini 3:以生成式 AI 驱动规模化增长

在商业体验转型的背后,是模型能力的跃迁。

过去 12 个月,Google 完成了以往需要数年时间才能实现的技术突破,并推出迄今为止最智能的模型 Gemini 3。作为 Google 广告产品的核心驱动力,Gemini 的升级意味着广告主无需额外调整,即可持续获得能力增强。

在创意层面,Google Ads Asset Studio 中的 Nano Banana 与 Veo 3 工具,让企业能在几分钟内生成“工作室级”素材。

数据显示,2025 年广告主使用 Gemini 生成的素材数量同比增长 3 倍,仅第四季度,AI Max 与 Performance Max 广告系列中就有近 7000 万个创意素材由 Gemini 生成(Google 内部数据)。

在投放层面,AI Max 已帮助广告主额外触达数十亿次此前无法覆盖的新搜索场景(Google 内部数据,2025 年 10 月)。

此外,Google 正在重构衡量体系,通过整合分散数据,为广告主提供更统一、可验证的增长评估框架,确保每一笔投入都带来真实、可衡量的业务成效。

以信任为底座的 AI 时代

在智能化商业加速的同时,信任依然是根基。

Vidhya Srinivasan 强调,尽管技术形态不断变化,但 Google 在数据隐私与安全方面的原则未曾改变。当智能体开始代表消费者执行操作时,严格的隐私与安全标准将成为这条“快车道”的保障。

在 AI 驱动的新时代,商业的核心命题不再只是流量获取,而是如何在信任基础上,实现更顺畅、更贴心、更个性化的体验。

2026 年的竞争,不仅关乎技术,更关乎谁能真正理解消费者。

而在 Google 的蓝图中,购物不再是一项任务,而是一段轻松、有趣、充满探索感的旅程。