引言:时代浪潮中的战略机遇

图片来源于网络,如有侵权,请联系删除

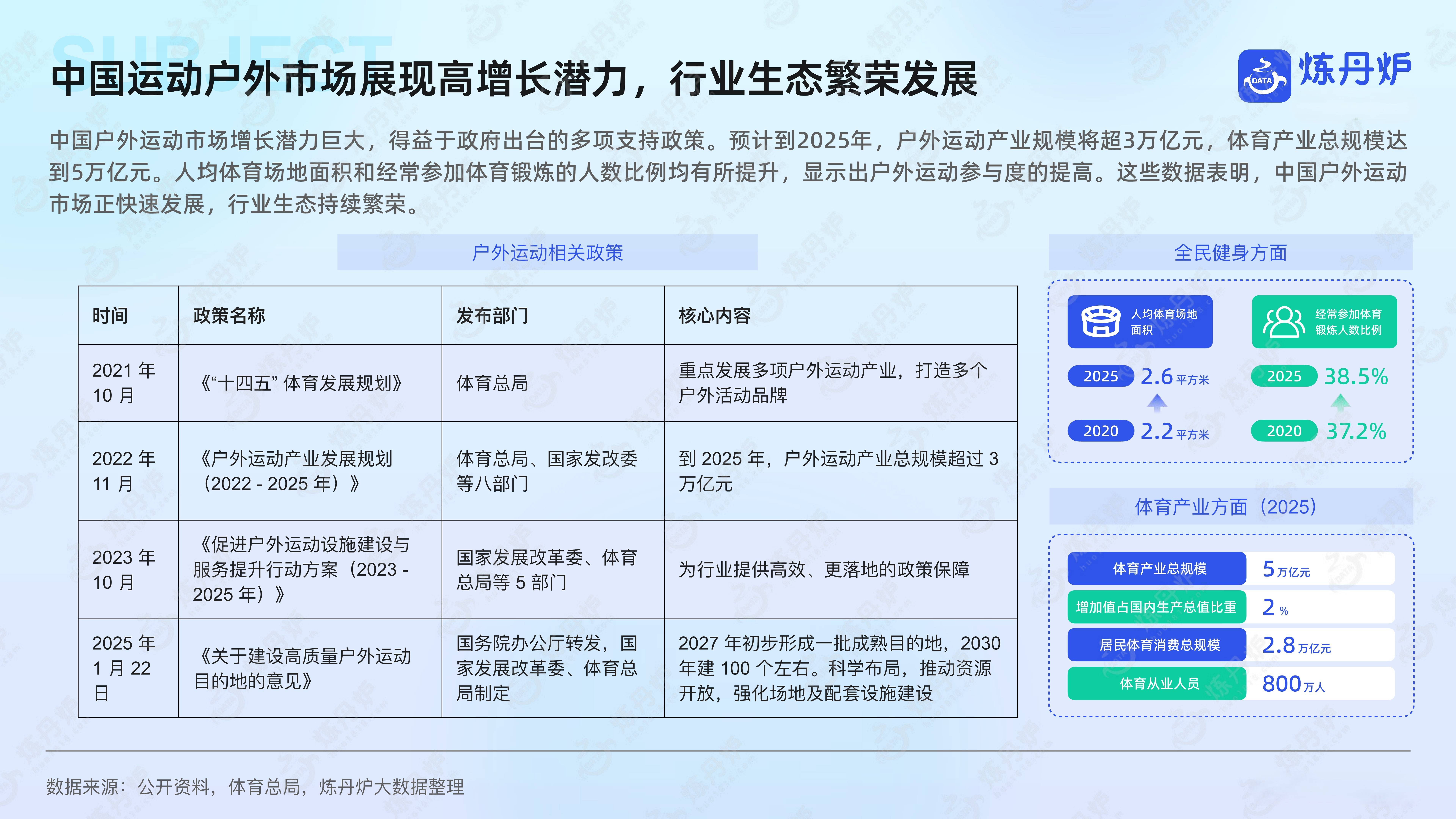

在气候变化加剧、健康意识全球觉醒的背景下,户外活动已从小众爱好跃升为全民生活方式。据全球户外休闲协会(GOSA)2023年报告,全球户外参与率较疫情前提升35%,直接驱动户外服装市场进入结构性升级期。2026-2030年,这一行业将面临从“功能满足”向“可持续价值”转型的关键窗口。

图片来源于网络,如有侵权,请联系删除

一、市场现状:从功能驱动到价值重构

当前户外服装市场呈现“双轨并行”格局:传统专业品牌(如The North Face、Columbia)主导高端市场,年销售额占全球45%;而新兴品牌(如Patagonia、国内新锐“探路者”)凭借可持续理念快速抢占年轻客群。核心驱动因素已发生质变:

消费逻辑转变:Z世代消费者将环保属性视为购买决策核心要素,72%的调研对象(麦肯锡2023)表示愿为可持续材料支付15%溢价;

政策压力加码:欧盟《绿色新政》要求2027年所有纺织品含30%再生材料,中国“双碳”目标推动行业强制披露供应链碳足迹;

技术渗透加速:智能织物(如温控纤维、生物传感器)应用率从2022年8%升至2023年22%,但成本仍高企。

然而,行业仍存深层挑战:原材料价格波动(如聚酯纤维2023年涨幅27%)、供应链中断风险(地缘冲突致东南亚产能利用率下降18%),以及消费者对“漂绿”行为的警惕性提升。这标志着行业进入“价值重估期”,单纯的价格竞争已难以为继。

二、2026-2030年核心趋势:可持续性与技术的双螺旋驱动

未来五年,行业将由“被动合规”转向“主动引领”,两大趋势形成不可逆的双螺旋结构:

可持续性从标签升级为生存刚需

材料革命深化:再生聚酯、有机棉、菌丝蛋白等材料成本将因规模化生产下降30%以上(据麦肯锡技术路线图),成为主流选择。2026年,欧洲市场再生材料渗透率将突破50%,中国中端品牌加速跟进。

商业模式重构:循环经济模式从“可选项”变“必选项”。租赁服务(如“户外装备订阅制”)、旧衣回收计划(如Patagonia“Worn Wear”项目)将覆盖30%以上品牌,降低新品需求压力。

信任经济崛起:区块链溯源技术普及使消费者能实时验证环保承诺,虚假宣传将导致品牌信任崩塌。企业需将可持续性嵌入产品全生命周期,而非仅作营销噱头。

技术创新从附加功能转向体验核心

智能织物普及化:AI算法与柔性电子集成,使服装具备健康监测(心率、紫外线指数)、环境适应(自动调温)功能。2028年,智能户外装备将占市场15%,从专业运动场景向大众休闲延伸。

数字化体验重构:AR虚拟试衣、AI个性化设计平台(如用户输入地形偏好生成定制方案)提升转化率,减少退货率(当前行业平均35%)。

供应链智能化:AI预测需求降低库存成本,3D打印技术实现小批量定制,缩短从设计到上架周期至45天内(现为90天)。

高可行性领域:聚焦可持续材料供应链建设(如与再生纤维企业深度绑定)及轻量化智能功能开发,可规避技术高投入风险;

高风险领域:盲目进入智能装备全链条开发(需芯片、传感器、软件多领域协同),易陷入“技术陷阱”;

区域机会:东南亚(越南、印尼)因政策宽松、劳动力成本优势,将成为可持续产能转移首选地;中国中西部户外旅游热区(如川藏线)催生本地化品牌机遇。

四、战略行动建议:分层赋能决策

针对不同读者群体,提供可落地的行动框架:

对投资者:

优先布局:投资可持续材料技术平台(如生物基纤维初创企业),而非单纯押注品牌;

规避陷阱:拒绝“环保标签”但供应链不透明的标的,要求企业披露碳足迹数据;

退出机制:设定2028年为关键节点,若再生材料渗透率未达30%则启动重组。

对企业战略决策者:

产品层:2026年推出“基础可持续系列”(如100%再生面料T恤),以低风险试水市场;2028年迭代智能功能,避免初期高成本投入;

运营层:建立“闭环供应链”,与回收企业共建回收网络(如每售出一件外套返还10元至回收基金);

品牌层:讲好“真实可持续故事”(如公开生产工厂碳排放数据),拒绝虚浮宣传。

对市场新人:

切入点:从细分场景切入(如城市轻徒步、亲子户外),避免与巨头正面竞争;

资源利用:借助社交媒体传播真实用户故事(如“我的再生衣旅行日记”),低成本建立信任;

学习路径:加入行业联盟(如中国户外产业协会可持续工作组),获取政策与技术前沿信息。

五、结论:在变革中锚定价值坐标

2026-2030年户外服装行业的胜负手,不在于谁拥有最新技术,而在于谁能将可持续性转化为可感知的价值。行业正从“卖产品”转向“卖生活方式”,消费者愿为真实环保承诺支付溢价,企业需将碳足迹、材料溯源、循环设计嵌入基因。

对投资者而言,机会在于支持“可持续供应链”而非“品牌营销”;对决策者而言,成功在于建立信任而非追逐流量;对新人而言,破局点在于深耕细分场景的真诚价值。

唯有将环保从成本项转化为增长引擎,行业方能在气候危机与消费升级的双重浪潮中行稳致远。

免责声明

本报告基于公开行业数据、政策文件及企业实践分析撰写,内容不包含任何未经验证的统计数据或预测性数字。报告内容旨在提供市场趋势洞察与战略参考,不构成任何投资建议、商业决策依据或产品推荐。

市场环境受全球经济波动、政策调整、技术突破等多重因素影响,实际结果可能存在显著差异。读者应结合自身风险承受能力,咨询专业机构后独立决策。对因依赖本报告内容导致的直接或间接损失不承担法律责任。未来趋势分析基于当前行业动态推演,仅供参考。