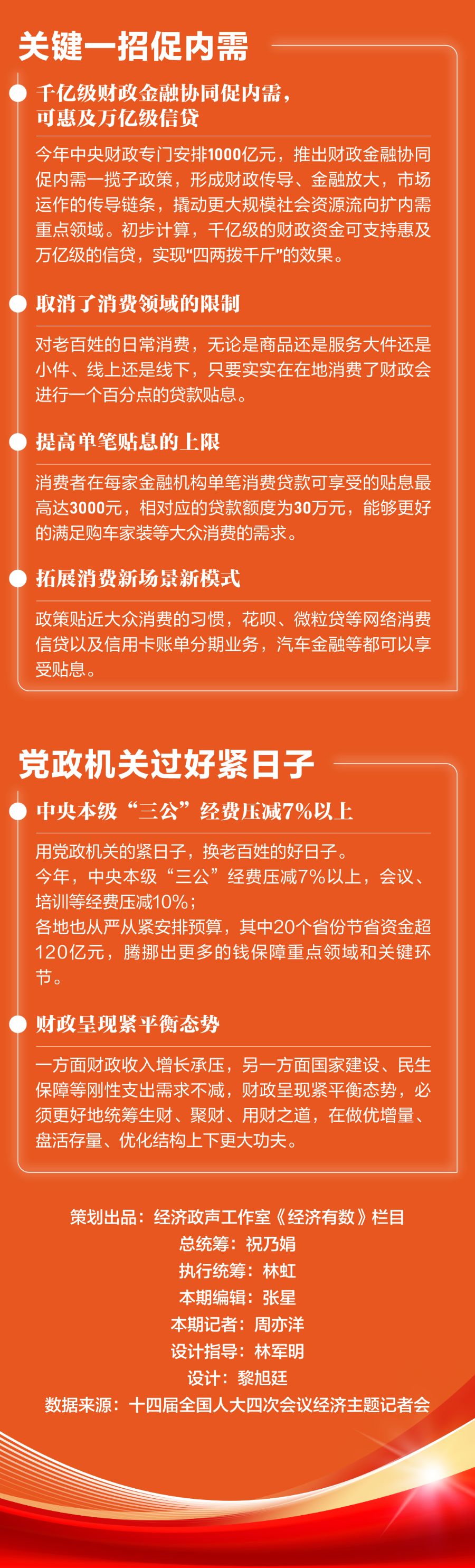

蓝佛安:今年财政资金规模有三个方面创新高

66370

2026月03月06日

(原标题:蓝佛安:今年财政资金规模有三个方面创新高)

图片来源于网络,如有侵权,请联系删除

人民财讯3月6日电,3月6日,在十四届全国人大四次会议经济主题记者会上,财政部部长蓝佛安表示,理解今年更加积极的财政政策,概括起来,既体现在资金规模上,政策力度给足;更体现在强化政策协同。在资金规模上,今年有三个方面创新高:一是支出总量创新高,全国一般公共预算支出首次迈上30万亿元的新台阶。二是新增政府债券规模创新高,今年新增政府债券规模达到11.89万亿元,是近年来力度最大的。三是中央对地方转移支付创新高,中央对地方转移支付总量达到10.42万亿元,连续四年超过10万亿元。其中,均衡性转移支付、县级基本财力保障机制奖补资金两项财力性转移支付增加1100亿元。

图片来源于网络,如有侵权,请联系删除