图片来源于网络,如有侵权,请联系删除

在全球能源结构加速转型的背景下,光伏能源作为清洁能源的核心领域,正迎来前所未有的发展机遇。中国作为全球最大的光伏市场,依托政策支持、技术突破与产业链完善,持续引领全球光伏产业创新。近年来,国家明确提出“双碳”目标,推动光伏发电装机容量快速增长,光伏技术迭代加速,分布式光伏与“光伏+”模式成为新增长点。然而,行业在高速扩张中面临技术迭代风险、市场竞争加剧、国际贸易壁垒等挑战,风险投资与投融资策略需紧跟产业趋势动态调整。

图片来源于网络,如有侵权,请联系删除

(一)上游:硅料与辅材

上游环节涵盖多晶硅、硅片、银浆、光伏玻璃等核心材料。中国在硅料领域占据全球主导地位,多晶硅产能占全球80%以上,技术领先优势显著。近年来,上游企业通过技术迭代与规模效应降低成本,推动原材料价格稳步下降。例如,单晶硅片大尺寸化与薄片化技术渗透率已超90%,N型电池专用硅片成为主流,进一步降低组件成本。辅材方面,国产光伏玻璃、胶膜、逆变器等环节加速替代进口,供应链自主可控能力增强。

(二)中游:电池片与组件

中游环节聚焦高效电池技术与组件集成。PERC电池技术已实现规模化应用,转换效率突破23%,而N型技术(如TOPCon、HJT、BC)正加速渗透,预计未来五年市场占比将超80%。组件环节呈现“一体化”趋势,头部企业通过垂直整合提升成本竞争力,同时推动高功率、高可靠性产品迭代。例如,双面双玻组件、柔性组件等创新产品适应多样化场景需求,BOS(系统初始投资)成本持续下降。

(三)下游:电站建设与运维

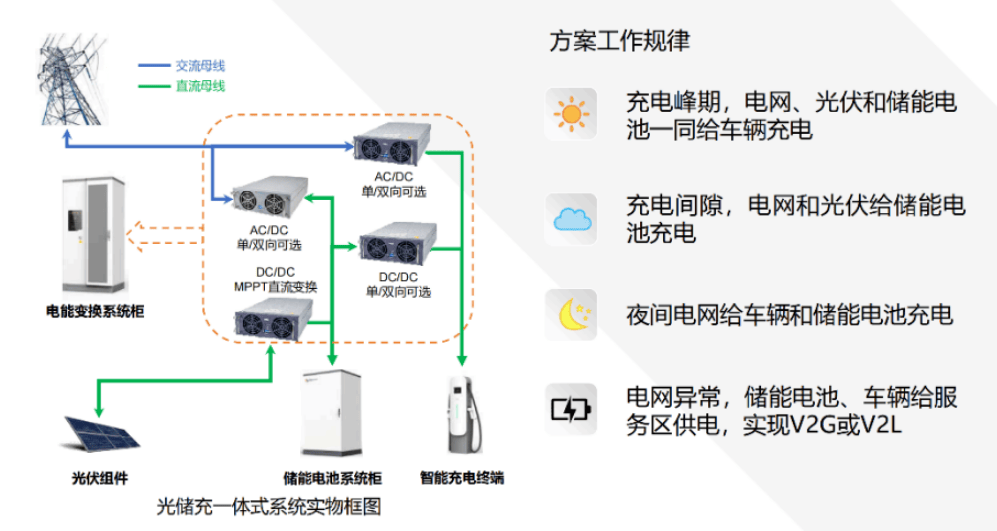

下游环节以集中式与分布式光伏电站为核心,并向“光伏+”模式延伸。集中式电站依托风光大基地项目,向规模化、智能化方向发展;分布式光伏则受益于整县推进政策与工商业用电需求增长,占比持续提升。运维环节,智能监控系统与大数据分析技术广泛应用,提升电站发电效率与故障响应速度。此外,光储一体化项目成为主流,储能系统配套解决光伏间歇性问题,推动光伏从“补充能源”向“主力电源”转型。

(一)国内市场:头部企业主导,细分领域竞争激烈

根据中研普华产业研究院《》显示:国内光伏市场呈现“一超多强”格局,隆基绿能、通威股份等龙头企业在硅料、电池片、组件环节占据主导地位,通过技术领先与规模优势巩固市场地位。同时,新兴企业聚焦细分领域突围,例如钙钛矿电池初创企业、分布式光伏运营商等,通过差异化竞争获取市场份额。此外,跨界企业加速入局,如家电、汽车等行业巨头通过资本与渠道优势布局光伏领域,进一步加剧市场竞争。

(二)国际市场:中国主导全球供应链,贸易壁垒挑战加剧

中国光伏产品出口占全球市场份额超45%,在组件、逆变器等环节占据绝对优势。然而,欧美市场通过贸易壁垒与本土化政策限制中国产品进口,例如美国《通胀削减法案》推动供应链回流,欧盟《净零工业法案》设定本土产能目标,对中国企业构成挑战。为应对风险,中国光伏企业加速海外建厂,通过技术授权与本地化合作规避贸易壁垒,同时拓展中东、拉美、东南亚等新兴市场,分散出口风险。

(一)技术迭代:N型电池与钙钛矿技术引领效率突破

未来五年,光伏技术将向高效化、低成本化方向加速演进。N型电池技术(TOPCon、HJT、BC)将全面替代P型PERC电池,成为市场主流,转换效率向26%以上迈进。同时,钙钛矿电池技术商业化进程加速,单结钙钛矿电池效率突破29%,叠层电池效率超33%,有望在2030年前实现规模化应用。此外,智能化技术(如AI运维、无人机巡检)与数字化平台(如虚拟电厂、能源管理系统)将提升光伏系统全生命周期效率。

(二)市场结构:分布式光伏与“光伏+”模式成为新增长极

分布式光伏市场将持续爆发式增长,受益于政策支持(如整县推进、绿证交易)与用电需求升级,工商业与户用分布式光伏占比有望突破50%。同时,“光伏+”模式(如农业、渔业、建筑一体化)加速落地,拓展应用场景边界。例如,BIPV(光伏建筑一体化)技术成熟度提升,推动光伏与建筑行业深度融合,降低建筑能耗。

(三)政策导向:市场化改革与绿色金融支持双轮驱动

政策层面,国家将推动光伏产业从“政策驱动”向“市场驱动”转型,通过新能源上网电价市场化改革、绿电交易机制完善等措施,提升项目经济性。同时,绿色金融工具(如绿色债券、REITs、碳金融)创新将降低企业融资成本,支持技术迭代与产能扩张。地方层面,多省市出台光伏补贴、土地优惠、并网便利化政策,激发市场活力。

(一)短期策略:聚焦技术迭代与细分领域龙头

短期(1-3年)投资应关注N型电池技术迭代带来的设备更新需求,优先布局TOPCon、HJT设备制造商与硅料、银浆等关键材料供应商。同时,分布式光伏与储能赛道具备高成长性,可投资工商业分布式运营商、户用光伏金融平台及储能系统集成商。此外,具备全球化布局能力的龙头企业可规避单一市场风险,享受全球市场增长红利。

(二)中期策略:布局光储一体化与智能化解决方案

中期(3-5年)投资需把握光储一体化趋势,关注储能电池、PCS(储能变流器)、EMS(能量管理系统)等环节,以及提供“光伏+储能”系统解决方案的企业。同时,智能化技术(如AI运维、大数据分析)将提升光伏电站运营效率,投资智能运维平台与数字化能源服务商具备长期价值。

(三)长期策略:押注钙钛矿技术与绿色金融创新

长期(5年以上)投资需前瞻布局钙钛矿电池技术,关注实验室效率突破与中试线进展,优先投资具备技术储备与产业化能力的初创企业。此外,绿色金融创新(如碳资产证券化、可持续发展挂钩贷款)将重构光伏项目融资模式,投资绿色金融工具与碳交易市场相关企业可分享行业低碳转型红利。

(四)风险控制:警惕产能过剩与政策变动

投资者需密切关注产业链供需平衡,避免盲目跟风投资产能过剩环节(如低端组件、传统硅料)。同时,政策变动(如补贴退坡、贸易壁垒升级)可能影响项目收益,需通过多元化投资组合分散风险,并加强政策跟踪与动态调整策略。

2025-2030年是中国光伏能源产业从“规模扩张”向“质量提升”转型的关键期,技术迭代、市场多元化与政策市场化将共同塑造行业格局。风险投资者需紧跟产业趋势,聚焦高效电池、光储一体化、智能化等核心赛道,同时通过全球化布局与绿色金融工具创新规避风险。在“双碳”目标与全球能源转型的推动下,光伏产业有望成为长期价值投资的优质标的,为投资者创造可持续回报。

如需了解更多光伏能源行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。