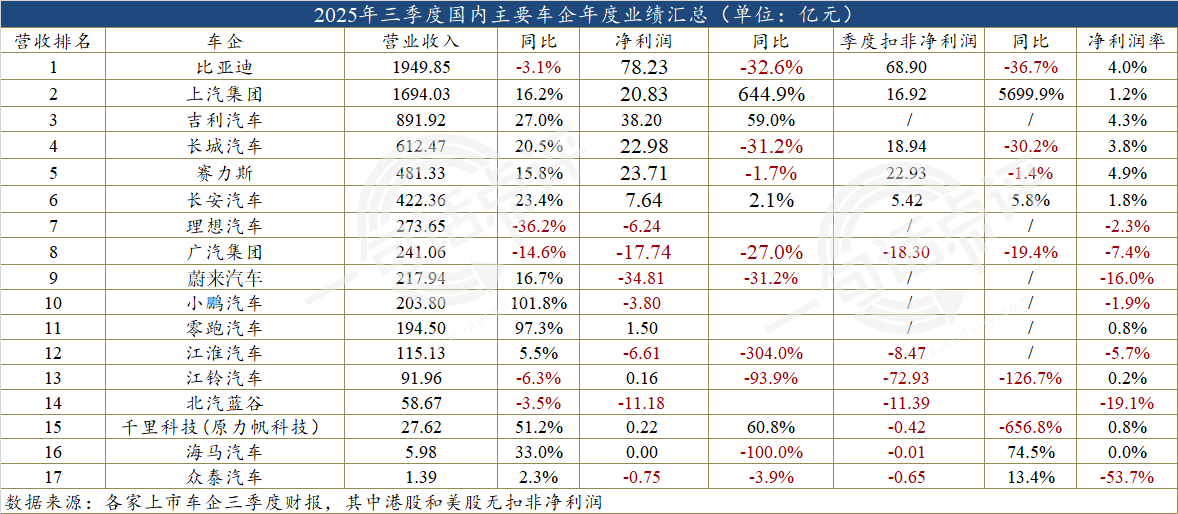

今日49家公司公布年报 8家业绩增幅翻倍

66380

2026月03月20日

(原标题:今日49家公司公布年报 8家业绩增幅翻倍)

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计,3月20日共有49家公司公布2025年年报,其中27家净利润同比增长,22家同比下降,32家营业收入同比增长,17家同比下降,净利润和营业收入同时增长的公司有佰维存储等20家,净利润和营业收入均下降的有卧龙新能等10家,业绩增幅翻倍的公司有8家,其中佰维存储增幅最大,达429.07%。(数据宝)

图片来源于网络,如有侵权,请联系删除

今日公布年报公司一览

| 代码 | 简称 | 每股收益(元) | 净利润 (万元) |

净利润 同比(%) |

营业收入 (万元) |

营业收入 同比(%) |

|---|---|---|---|---|---|---|

| 688525 | 佰维存储 | 1.8700 | 85303.52 | 429.07 | 1130248.00 | 68.82 |

| 301082 | 久盛电气 | 0.1600 | 3696.12 | 203.93 | 232082.12 | 21.43 |

| 300505 | 川金诺 | 1.6510 | 45381.31 | 157.77 | 407466.04 | 27.04 |

| 000029 | 深深房A | 0.0988 | 9995.60 | 156.56 | 148287.23 | 264.32 |

| 600259 | 中稀有色 | 0.3800 | 12755.59 | 142.73 | 582001.71 | -53.80 |

| 300483 | 首华燃气 | 0.6200 | 16931.89 | 123.82 | 281453.73 | 82.06 |

| 688380 | 中微半导 | 0.7100 | 28418.15 | 107.68 | 112215.01 | 23.09 |

| 002080 | 中材科技 | 1.0832 | 181777.68 | 103.82 | 3019548.77 | 25.90 |

| 601002 | 晋亿实业 | 0.2500 | 24221.51 | 86.12 | 233642.07 | -1.40 |

| 300443 | 金雷股份 | 0.9870 | 31448.65 | 81.97 | 248947.29 | 26.54 |

| 920981 | 晶赛科技 | 0.1300 | 968.37 | 63.47 | 57687.09 | 9.83 |

| 600353 | 旭光电子 | 0.1949 | 16157.02 | 57.67 | 163493.86 | 3.06 |

| 301568 | 思泰克 | 1.0881 | 11176.18 | 44.56 | 48146.14 | 38.08 |

| 300846 | 首都在线 | -0.3389 | -17003.50 | 43.91 | 123658.91 | -11.47 |

| 600358 | ST联合 | -0.0743 | -3750.78 | 41.12 | 42716.76 | 17.12 |

| 600176 | 中国巨石 | 0.8213 | 328546.10 | 34.38 | 1888086.01 | 19.08 |

| 920394 | 民士达 | 0.8700 | 12736.63 | 26.70 | 44530.10 | 9.16 |

| 300059 | 东方财富 | 0.7650 | 1208459.49 | 25.75 | 1606774.10 | 38.46 |

| 600063 | 皖维高新 | 0.2100 | 43399.41 | 17.39 | 801228.08 | -0.22 |

| 600535 | 天士力 | 0.7400 | 110496.19 | 15.63 | 823647.74 | -3.08 |

| 601799 | 星宇股份 | 5.7072 | 162409.06 | 15.32 | 1525666.59 | 15.12 |

| 600750 | 华润江中 | 1.4300 | 90668.60 | 15.03 | 421950.33 | -4.87 |

| 000423 | 东阿阿胶 | 2.7000 | 173874.11 | 11.66 | 670047.42 | 8.83 |

| 002315 | 焦点科技 | 1.5874 | 50357.59 | 11.61 | 192113.25 | 15.12 |

| 603130 | 云中马 | 0.7600 | 10457.73 | 4.21 | 267466.06 | 2.16 |

| 600062 | 华润双鹤 | 1.5949 | 164694.96 | 1.18 | 1100079.53 | -1.88 |

| 600050 | 中国联通 | 0.2921 | 912666.26 | 1.07 | 39222288.1 | 0.68 |

| 600511 | 国药股份 | 2.6462 | 199659.31 | -0.18 | 5246828.06 | 3.70 |

| 600711 | 盛屯矿业 | 0.6372 | 196142.08 | -2.19 | 3000267.65 | 16.60 |

| 688403 | 汇成股份 | 0.1900 | 15473.06 | -3.15 | 178313.55 | 18.79 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。