软件和信息技术服务行业是指利用计算机、通信网络等技术手段,对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并为用户提供相关软件和信息技术服务的综合性行业。这个行业涵盖了从基础软件产品的开发到高端信息技术解决方案的提供,以及与之相关的技术咨询、系统集成、业务流程外包(BPO)和信息技术外包(ITO)等服务。

软件和信息技术服务行业具有技术更新快、产品附加值高、应用领域广、渗透能力强、资源消耗低、人力资源利用充分等突出特点。它是关系国民经济和社会发展全局的基础性、战略性、先导性产业,对经济社会发展具有重要的支撑和引领作用。

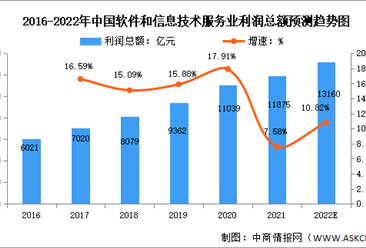

根据中研普华产业研究院发布的分析

软件和信息技术服务行业市场发展现状

2023年全年,中国软件和信息技术服务业完成软件业务收入达到123,258亿元,同比增长13.4%,增速较上年同期提高2.2个百分点。这一增长主要受到企业数字化转型的推动,以及云计算、大数据、人工智能等新技术的应用。

2023年软件产品收入29030亿元,同比增长11.1%,占全行业收入比重为23.6%。其中,工业软件产品实现收入2824亿元,同比增长12.3%。

2023年信息技术服务收入81226亿元,同比增长14.7%,高出全行业整体水平1.3个百分点,占全行业收入比重为65.9%。其中,云服务、大数据服务共实现收入12470亿元,同比增长15.4%。

2023年信息安全产品和服务收入2232亿元,同比增长12.4%。2023年嵌入式系统软件收入10770亿元,同比增长10.6%。

2023年,东部、中部、西部和东北地区分别完成软件业务收入100783亿元、6965亿元、12626亿元和2884亿元,分别同比增长13.8%、17.4%、8.7%和13.9%。2023年,软件业务出口514.2亿美元,同比下降3.6%。其中,软件外包服务出口同比增长5.4%。

数字化转型的推动、云计算的普及、人工智能的应用以及开放源代码软件的普及将成为市场发展的新趋势。同时,随着市场竞争的加剧,企业需要加强技术创新和服务差异化,以保持竞争优势。

技术变革风险:由于软件和信息技术服务行业技术更新换代迅速,一旦企业未能及时跟上技术发展的步伐,可能面临技术落后、产品竞争力下降的风险。例如,新兴技术的不断涌现可能迅速取代旧有技术,使企业陷入被动。技术变革还可能导致企业需要不断投入研发资金以保持技术领先,增加了企业的财务压力。

数据安全与隐私保护风险:软件和信息技术服务行业涉及大量的数据收集、存储和处理,因此面临着数据泄露、黑客攻击等数据安全风险。一旦发生数据泄露事件,可能导致企业声誉受损、客户信任度降低,甚至面临法律诉讼和罚款。此外,随着用户隐私保护意识的提高,企业还需要遵守更加严格的数据保护和隐私政策,增加了企业的合规成本。

商业模式风险:软件和信息技术服务行业的商业模式可能随着市场需求和技术变化而发生变革。企业需要不断调整自身的商业模式以适应市场变化,否则可能面临市场份额下降、用户流失等风险。商业模式变革还可能带来财务风险,如新商业模式下的收入确认、成本分摊等问题,需要企业加强财务管理和风险控制。

法律法规与合规风险:软件和信息技术服务行业涉及到用户隐私、数据安全等敏感信息,因此需要遵守严格的法律法规和行业标准。企业若未能合规经营,可能面临法律诉讼、罚款等风险。同时,随着全球化和数据跨境流动的增多,企业还需要关注不同国家和地区的法律法规差异,避免跨境经营中的合规风险。

财务风险:软件和信息技术服务行业的研发投入较大,且研发周期较长,因此企业需要具备充足的资金储备以支持研发活动。若资金储备不足或融资渠道不畅,可能导致研发项目中断或失败。此外,企业还需要关注应收账款、存货等财务指标的变化情况,避免财务风险的发生。

综上所述,软件和信息技术服务行业的投资风险主要包括技术变革风险、市场竞争风险、数据安全与隐私保护风险、商业模式风险、法律法规与合规风险以及财务风险等方面。企业在投资前需要全面评估这些风险并制定相应的风险控制措施以降低投资风险。

了解更多本行业研究分析详见中研普华产业研究院发布的。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。