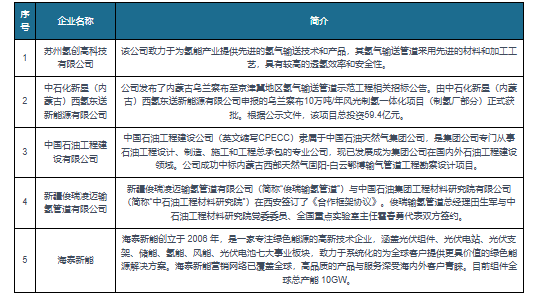

竹纤维行业市场目前正处于一个积极的发展阶段,市场规模已经呈现出稳步增长的趋势。近年来我国竹纤维的产量和需求量均有所增长。

图片来源于网络,如有侵权,请联系删除

竹纤维,是从自然生长的竹子中提取出的纤维素纤维。竹原纤维具有良好的透气性、瞬间吸水性、较强的耐磨性和良好的染色性等特性,具有天然抗菌、抑菌、除螨、防臭和抗紫外线功能。竹原纤维的化学成分主要是纤维素、半纤维素和木质素,三者同属于高聚糖,总量占纤维干质量的90%以上,其次是蛋白质、脂肪、果胶、单宁、色素、灰分等,大多数存在于细胞内腔或特殊的细胞器内,直接或间接地参与其生理作用。

图片来源于网络,如有侵权,请联系删除

纤维素是组成竹原纤维细胞的主要物质,也是它能作为纺织纤维的意义所在。由于竹龄的不同,其纤维素含量也不同,如毛竹嫩竹为75%、1年生为66%、3年生为58%。竹原纤维中的半纤维素含量一般为14%~25%,毛竹平均含量约为22.7%,并且随着竹龄的增加,其含量也有所下降,如2年生长竹24.9%,4年生23.6%。

竹纤维类面料,可水洗、干洗、常温洗涤,不能高温浸泡,手洗时不可来回强力揉搓。机洗时不能甩干,清洗后在通风避光处晾干即可,不能曝晒,应低温熨烫。竹原纤维床品缩水率在3%以内,可高温机洗。而竹浆纤维产品,属再生粘胶纤维,床品成品缩水率在8%,因此,不宜高温洗涤,也不宜机洗,得低温手洗。

数据显示,2022年我国竹纤维产量为8.91万吨,较2021年增长0.41万吨;同年,竹纤维需求量为7.49万吨,较2021年增长0.54万吨。预计随着技术的不断进步和应用领域的拓展,竹纤维的产量和需求量将继续保持稳定增长。竹纤维因其独特的性能优势,如良好的透气性、瞬间吸水性、较强的耐磨性和良好的染色性等,以及天然抗菌、抑菌、除螨、防臭和抗紫外线功能,在纺织、造纸、建材装饰、餐具制造等多个领域得到广泛应用。主要需求仍集中在家纺和服装领域,但整体混凝土和复合材料等其他领域需求占比持续走高。随着全球环保意识的日益增强,消费者对环保、健康产品的需求不断增长,这为竹纤维行业提供了巨大的市场机遇。

根据中研普华产业研究院发布的《》显示:

竹纤维行业市场竞争激烈,但整体市场集中度不高。国内竹纤维生产企业众多,但规模大多不大,生产量、生产水平不高,专业生产的企业很少。大部分企业只是把竹纤维产品作为一种补充,故整体水平不高,产品开发也有很大的局限性。然而,随着市场的不断扩大和竞争的加剧,预计未来中国竹纤维行业将会加快兼并重组的步伐,提高行业的集中度,市场竞争将更加激烈。

近年来,国家及地方政府颁布了各种产业政策以推动和促进竹制品制造行业良性发展,调动全社会参与竹产业开发的积极性和主动性。例如,国家林业草原局发布的《十四五发展规划纲要》提出,到2025年中国竹产业要达到5000亿的产业规模。这些政策为竹纤维行业的发展提供了有力的支持。随着科技的进步,竹纤维行业将面临更多的技术创新机遇。包括改进生产工艺、提高竹纤维的质量和性能、开发新的应用领域等。这些创新将有望推动整个行业的发展,使其在未来几年内保持较高的增长速度。

尽管竹纤维行业市场前景广阔,但也面临一些挑战。首先,原材料供应的不稳定性可能对行业的发展造成一定的影响。其次,市场竞争激烈,产品质量、品牌知名度以及价格等因素对消费者购买决策具有重要影响。然而,随着全球环保意识的增强和消费者对环保、健康产品的需求持续增长,竹纤维作为一种绿色环保的新型纤维材料,其市场需求也将持续增长。

中国等竹资源丰富的国家在竹纤维的生产和加工方面具有显著优势。未来,这些国家将加大对国际市场的开拓力度,推动竹纤维产品在全球范围内的销售和应用。这将为竹纤维行业提供更广阔的市场空间和发展机遇。

随着全球可持续发展和环保意识的不断提高,竹纤维作为一种天然、可再生的材料将受到更多关注。预计未来竹纤维行业将受益于消费者对环保产品的需求增加,从而促进行业的发展。同时,政府也将加大对环保产业的支持力度,为竹纤维行业的发展提供有力保障。

综上所述,竹纤维行业市场未来发展趋势积极向好,市场规模将持续增长,应用领域不断拓展。同时,技术创新、市场竞争格局变化以及全球市场拓展等因素也将为竹纤维行业带来更多的发展机遇和挑战。然而,需要注意的是,竹纤维行业在发展过程中也面临着原材料供应稳定性、市场竞争加剧等挑战。因此,企业需要密切关注市场动态和政策变化,加强技术创新和产品研发能力,提高产品质量和附加值以应对市场挑战并抓住发展机遇。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。