7月份的新能源汽车市场成绩单展现了当前中国新能源汽车行业的活跃态势和竞争格局。不同车企在市场上的表现各有千秋,反映了各自品牌策略、产品竞争力以及市场定位的差异。

图片来源于网络,如有侵权,请联系删除

比亚迪稳居榜首:比亚迪作为新能源汽车领域的领头羊,其持续领先的销售业绩不仅得益于其丰富的产品线覆盖,包括纯电动和插电式混合动力车型,还与其在电池技术、供应链管理和品牌建设上的深厚积累密不可分。比亚迪的成功进一步巩固了其在新能源汽车市场的领先地位。

图片来源于网络,如有侵权,请联系删除

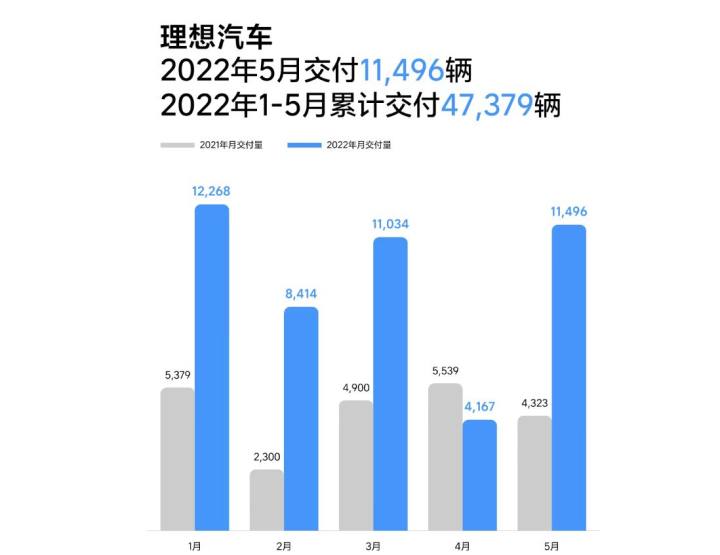

理想汽车单月交付量再破5万辆:理想汽车能够在时隔6个月后再次实现单月交付量突破5万辆的佳绩,显示出其产品定位和市场需求的高度契合。理想汽车注重家庭用户需求,通过提供舒适、智能且续航无忧的车型,赢得了市场的广泛认可。

蔚来汽车销量稳定:蔚来汽车连续三个月销量稳定在2万辆以上,这标志着其品牌影响力和市场接受度的稳步提升。蔚来不仅注重产品本身的创新和高品质,还通过独特的用户服务体系和换电模式,为用户提供了超越传统汽车购买体验的全新选择。

小鹏汽车和哪吒汽车交付量徘徊:小鹏汽车和哪吒汽车虽然交付量在万辆左右,相对落后于前几名,但这也反映出新能源汽车市场竞争的激烈程度。两家车企需要进一步优化产品策略,提升品牌知名度和用户口碑,以在竞争中脱颖而出。

小米SU7交付量突破1万辆:作为新入局者,小米汽车的首款车型SU7能够在短时间内实现交付量突破1万辆,是一个令人瞩目的成绩。这不仅证明了小米品牌在汽车领域的潜力,也为其后续车型的推出奠定了良好的基础。小米有望凭借其在智能生态和互联网营销方面的优势,加速在新能源汽车市场的布局。

7月份的新能源汽车市场成绩单展现了行业的蓬勃发展和多元竞争格局。各车企在技术创新、产品优化和市场拓展方面都在不断努力,以期在激烈的市场竞争中占据更有利的位置。

根据中研普华产业研究院发布的显示:

比亚迪、理想,创新高

今年1-7月,比亚迪新能源汽车销量约195.54万辆,同比增加28.83%。6月、7月,比亚迪单月销量均突破34万辆,分别达34.17万辆、34.24万辆。细分来看,比亚迪王朝和海洋系列7月销量为32.82万辆,腾势则达到1.03万辆,仰望为439辆,而近期备受关注的方程豹则下滑到1842辆。

天风证券分析指出,比亚迪产品迭代后销量弹性可期,规模效应下公司利润率有望提升。此外,公司高端车型规划密集,腾势Z9GT/N9有望于年内上市,品牌全年销量目标为20万辆。方程豹8、豹3预计下半年上市;仰望将继续冲击百万级豪华市场,利润率有望向上。

理想汽车7月交付量达到5.1万辆,同比增长49%,同样创历史新高。理想汽车月交付量首次突破5万辆还是去年12月份。截至7月底,理想已经共计交付近24万辆汽车。今年年初,这家新势力车企给出的全年交付目标为48万辆。

为何理想汽车能实现销量跃升?离不开理想L6等热门车型的助推。理想汽车董事长兼CEO李想表示:“理想L6延续强劲表现,月交付量连续突破两万辆。”

造车新势力刷新销量纪录

据赛力斯发布的2024年7月份产销快报,7月份公司新能源汽车销量达4.22万辆,同比增长508.2%。其中,赛力斯汽车销量4.03万辆,同比增长850.19%。2024年前7个月,赛力斯新能源汽车累计交付量达24.31万辆,同比增长近370%。

问界是鸿蒙智行的一员,目前鸿蒙智行已成为中国新能源汽车不可忽视的新势力。2024年7月,鸿蒙智行累计交付新车4.41万辆,其中问界M9交付1.8万辆,是50万元以上车型销量第一,问界M7交付1.66万辆,智界S7交付2555辆。

蔚来汽车7月交付量为20498辆,于2024年年初至今交付10.79万辆汽车,同比增长43.9%。截至7月31日,蔚来汽车累计交付量达55.75万辆。

小鹏汽车7月共交付新车11145辆,同比增长1%,环比增长4%。2024年1月-7月,小鹏汽车累计交付新车共63173辆,同比增长20%。

哪吒汽车7月全系整体交付11015辆,同比增长9.72%。哪吒汽车表示,此前哪吒X海外双车上市,泰国72小时订单突破1000辆。

另外,小米汽车本月并未公布详细交付数据。其仅在微博上公布,小米SU7的7月交付量超1万辆,同时8月交付量也将持续破万。小米汽车预计11月提前完成全年10万辆交付目标。

一、2024年新能源智能汽车产业发展现状

市场增长与渗透率

销量与增长率:据中国汽车工业协会的预测,2024年中国新能源汽车销量将达到1100万至1150万辆的新高度,市场渗透率有望进一步稳定提升,超过40%。这一增长得益于政策推动、技术创新和市场需求的多重因素。

市场结构:新能源汽车市场呈现出百花齐放的格局,不仅有比亚迪、特斯拉等龙头企业的引领,还有众多造车新势力和传统车企的转型加入。

技术创新与产品升级

智能化:2024年有望开启无图高阶辅助驾驶的元年,L3+级别自动驾驶试点已正式启动,为自动驾驶商业化落地奠定基础。华为、小鹏等企业已率先探索无图智驾技术。

电动化:混动技术迭代升级与800V快充技术的普及成为电动化发展的重点。比亚迪的DM-O混动、吉利的雷神混动等技术不断成熟,新车型性能大幅提升。

产业链发展

动力电池:动力电池市场出现产能结构性过剩,但高端、优质动力锂电池供应仍显不足。宁德时代、比亚迪等企业凭借技术实力巩固市场地位,但市场竞争依然激烈。

核心零部件:驱动电机和电控系统的需求量高速增长,国产IGBT等电控系统核心零部件的国产替代进程加快。

国际化进程

新能源汽车出海已成为行业共识,国产新能源汽车凭借技术优势和性价比优势,在欧洲和拉美市场获得更多份额。比亚迪、长城、长安等车企在国际市场表现亮眼。

二、未来市场经济发展趋势

技术持续创新

智能化和电动化技术将不断突破,推动新能源汽车产品性能进一步提升。自动驾驶技术将逐步普及,充电设施加快建设,使用环境和消费环境不断优化。

市场竞争加剧

随着市场渗透率的提升和竞争格局的分化,新能源汽车市场的竞争将更加激烈。部分企业或将在竞争中被淘汰出局,而拥有创新实力和市场洞察力的企业将迎来更大发展机遇。

市场需求多元化

消费者对新能源汽车的需求将更加多元化和个性化。10万元至15万元价格区间的车型将成为市场增量的主力军,纯电和插电式混合动力汽车各有其发展空间。

产业链整合与优化

新能源汽车产业链将进一步整合和优化。电池等核心零部件的产能将向优质企业集中,低端产品为主的尾部企业将被逐步淘汰。同时,产业链上下游企业之间的合作将更加紧密,共同推动产业高质量发展。

国际化战略深化

新能源汽车的国际化进程将加速推进。中国车企将继续加大海外市场的布局力度,通过设立生产基地、加强国际合作等方式提升国际竞争力。同时,海外市场对中国新能源汽车的需求也将持续增长。

2024年新能源智能汽车产业将在技术创新、市场竞争、市场需求多元化、产业链整合与优化以及国际化战略深化等方面呈现出积极的发展态势。未来随着技术的不断进步和市场的持续拓展,新能源汽车产业将迎来更加广阔的发展前景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的