晶圆代加工是半导体行业的一种商业模式,专门从事半导体晶圆制造,由其他IC设计公司委托,而不是自己设计。一些拥有晶圆厂的半导体公司,如英特尔,也会因为产能或成本等因素,将部分产品缩减给晶圆代加工公司。台积电和联电是台湾第一和第二大代工公司。相反,专门从事IC电路设计而不生产并且没有半导体工厂的公司称为无晶圆厂半导体公司。

图片来源于网络,如有侵权,请联系删除

近年来,中国晶圆代工行业市场规模持续扩大。根据市场数据,2018年至2022年,中国大陆晶圆代工市场规模从391亿元增长至771亿元,年均复合增长率为18.5%。预计这一增长趋势将持续,市场规模将进一步扩大。

图片来源于网络,如有侵权,请联系删除

根据中研普华产业研究院发布的《》显示:

2023年,中国晶圆代工市场规模已达到数千亿元,占全球晶圆代工市场的比例约为20%左右。

中国晶圆代工企业在技术方面不断进步,多家企业已具备先进制程的生产能力。例如,中芯国际、华虹公司等领军企业正在积极扩大产能,并投入巨资研发新技术。

随着AI、HPC和汽车电子等领域的迅猛发展,对芯片的性能、功耗、尺寸等提出了更高要求,促使晶圆代工企业不断加大研发投入,推动先进制程技术的研发和应用。

半导体行业的生产模式分为IDM和无晶圆厂+代工,IDM集IC设计、制造和封装测试于一体,属于重资产模式,对企业的资金要求极高,无晶圆+代工模式将晶圆制造生产部分委托给代工可以降低晶圆厂设计的准入门槛, 减少资金投入,帮助企业快速实现技术突破。

中国晶圆代工行业呈现出群雄逐鹿的竞争格局。台积电、中芯国际、华虹公司等企业占据市场主导地位,同时也有其他新兴企业不断崛起。

竞争格局的扩大使得市场竞争更加激烈,但也促进了整个行业的快速发展。

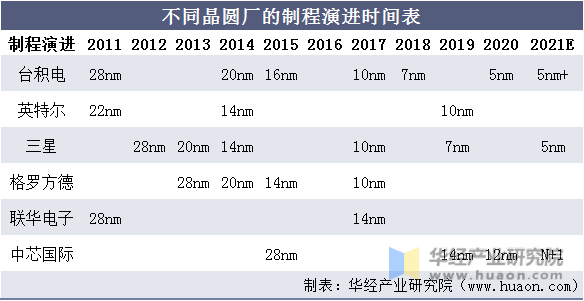

半导体晶圆代加工商业模式的开创由台湾积体电路制造股份有限公司(简称“台积电”)开始,现阶段,从事晶圆代加工的主要生产企业有:台积电、三星、英特尔、联电、格芯、中芯国际、华虹。由于疫情期间芯片的产能供应吃紧,成熟制程持续加码,市场竞争格局进一步扩大,从一开始的台积电一家独大,发展到群雄涿鹿,多家竞争企业纷纷崛起。2022年二季度全球前十大晶圆代加工厂的合计市占率达98%,其中台积电稳居全球第一,市占率为53.4%;排名第二的三星市占率为16.5%;其他厂商市占率均为个位数。

技术创新是晶圆代工行业发展的核心驱动力。未来,随着新型材料、新工艺技术和新设备的研发和应用,晶圆代工行业将迎来更多的发展机遇。

极紫外光(EUV)刻录技术、三维堆叠技术等正在逐步成为主流,以提升芯片性能和降低成本。

随着5G、物联网、新能源汽车等新兴产业的快速发展,对晶圆代工服务的需求将持续增长。

特别是AI芯片需求的激增,使得晶圆代工市场持续增长,尤其是在数据中心人工智能芯片(如GPU)方面。

晶圆代工行业需要与上下游企业形成紧密的产业链合作关系,共同推动整个行业的发展。

例如,与芯片设计企业、封装测试企业等建立紧密的合作关系,共同开发新产品和市场,提高市场竞争力。

电子级半导体硅片的主要用途是供应晶圆代加工厂,使用各种工艺工艺加工为裸芯片,然后封装测试成模块化可用芯片,应用于不同的电子终端,因此晶圆代加工厂是电子级半导体硅片的主要客户。

全球半导体产业链的核心包括:设计、制造、封装和测试。而且,自上世纪八十年代晶圆代加工模式诞生以来,经过30多年的发展和技术发展,晶圆代加工市场已成为全球半导体产业链中不可或缺的核心环节。人员、先进的流程和能力一直是工厂业务的核心。短期内,中国工厂虽已全面建成,也只能覆盖全球产能的45%左右。

根据中研普华产业研究院发布的《》显示:

制造工艺受设备和材料限制,目前在先进工艺方面仍远远落后于欧美、日韩等发达国家。从产品来看,中国在28nm及以上的成熟工艺中拥有最高的全球市场份额,即在技术方面仍处于低端领域。短期内对传感器、电源管理芯片等成熟工艺的整体需求仍将居高不下,因此国内晶圆制造企业仍有广阔的市场空间,有足够的时间突破技术封锁,向先进工艺转型,进一步缩小技术差距。

中国晶圆代工行业具有广阔的市场前景和巨大的发展潜力,为投资者提供了丰富的投资机会。

特别是在先进制程技术、特色工艺技术等方面具有明显优势的企业,将成为投资者关注的重点。

晶圆代工行业属于技术密集型行业,技术门槛高、投资规模大、回报周期长,投资者需要充分考虑投资风险。

同时,市场竞争激烈、技术更新换代快等因素也可能对投资产生不利影响。

投资者应关注具有技术实力和市场竞争力的企业,特别是那些能够持续推出新产品、满足市场需求的企业。

同时,投资者还应关注政策环境、市场需求等外部因素的变化,及时调整投资策略以应对潜在风险。

与全球半导体行业的市场规模相比,晶圆代加工厂的市场规模继续扩大,表明这种商业模式的重要性和影响力持续增长。 亚洲半导体行业喜欢晶圆代加工和封装,测试扩大其在产业链中的地位是新进入者的选择,客观上推动了行业的全球布局。

从趋势来看,晶圆代加工行业受制于先进工艺技术,尖端产品整体价格和利润较高,但由于传感器、电源管理芯片等成熟工艺的整体需求短期内仍将居高不下,国内企业仍有较大的扩张空间,长期来看, 在中美关系持续紧张的背景下,突破技术封锁,提升全球晶圆代加工竞争力,仍是国内产业升级的关键因素。

如需了解更多行业详情或订购报告,可以点击查看中研普华产业院研究报告《》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。