健康服务行业是围绕人们健康需求提供全方位、多层次服务的综合性产业,涵盖医疗服务、健康管理、康复保健、养老护理等多个领域。该行业产业链广泛,上游包括医疗设备及药品原材料供应,中游则是医院、诊所、体检中心、康复机构等直接提供服务的主体,下游则延伸至健康管理软件、远程医疗、健康保险等增值服务。随着人们健康意识的提升和老龄化社会的到来,健康服务行业迎来快速发展期,产业链各环节紧密合作,共同推动行业向更加专业化、智能化、个性化的方向发展。

图片来源于网络,如有侵权,请联系删除

1、市场规模与增长趋势

图片来源于网络,如有侵权,请联系删除

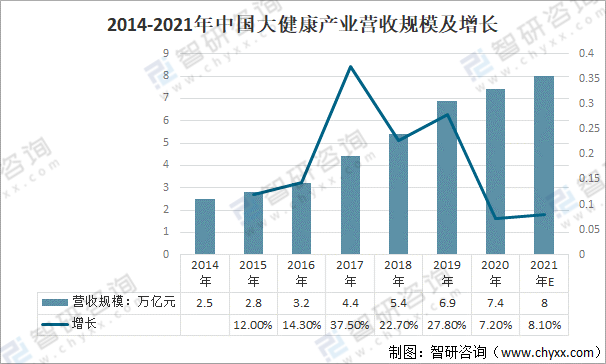

近年来,中国健康服务市场呈现出蓬勃发展的态势,市场规模已达到数万亿元人民币,并持续保持快速增长。根据中研普华产业研究院发布的显示,2023年中国大健康市场规模已增长至77127亿元,其中健康服务市场约占5万亿元。预计到2024年,中国大健康产业总收入规模将达到9万亿元,相较于2021年的8万亿元实现了显著跃升。这一市场规模的快速增长主要得益于“健康中国”战略的推进、人口老龄化趋势的加剧以及居民健康意识的提升。

2、市场需求分析

健康服务市场需求旺盛的原因主要包括:

居民健康意识的增强:随着生活水平的提高,人们对健康的重视程度日益增加,对健康服务的需求也随之增长。

健康需求的多样化:不同年龄、不同健康状况的人群对健康服务的需求各不相同,推动了健康服务市场的细分和多样化发展。

医疗技术的进步:医疗技术的不断创新和进步,为健康服务提供了更多的可能性和更高的质量保障。

健康服务模式的创新:通过线上线下融合、智能化等手段,健康服务模式不断创新,提升了服务的便捷性和效率。

3、政策支持

为推动健康服务行业的快速发展,中国政府出台了一系列相关政策。其中,《“健康中国2030”规划纲要》明确提出,到2030年健康服务行业市场规模将达到16万亿元,为行业发展设定了明确的目标。此外,政府还通过加强医疗信息化布局、推动医疗设施升级、完善医疗保障体系等措施,为健康服务行业的发展提供了有力支持。同时,随着《“十四五”国民健康规划》和《关于建立完善老年健康服务体系的指导意见》等政策的出台,健康服务行业的细分市场发展重点和发展目标得到了进一步明确,为行业的规范化、快速、可持续发展提供了政策保障。

1、市场集中度

健康服务行业的市场集中度相对较低,尚未形成绝对的龙头企业垄断市场的格局。尽管行业内有一些上市公司如美年健康、通策医疗、爱尔眼科等在各自细分领域内占据一定市场份额,但整个市场仍然保持着高度的竞争状态。根据相关数据,健康体检作为健康服务业的重要组成部分,其龙头企业如美年健康在营业收入上表现突出,但市场份额占比依然较小,显示出行业集中度较低的特点。

2、企业布局与梯队划分

健康服务行业内企业众多,根据企业业务收入和市场份额,可以大致划分为不同的竞争梯队。例如,在健康体检领域,收入大于30亿元的企业如美年健康、爱康国宾等位于行业竞争第一梯队;收入位于1-30亿元区间内的企业如瑞慈医疗、九华体检等则位于第二梯队;而收入小于1亿元的企业则主要是一些地方性的医院或体检机构,位于第三梯队。此外,从地域分布来看,健康体检产业代表性企业主要分布在上海、浙江和江苏等长三角地区,以及广东、湖北、湖南、北京等地区。

3、市场竞争特点

多元化竞争:健康服务行业涵盖医疗服务、健康管理与促进、康复保健、健身养生等多个领域,不同领域内的企业根据自身特点和优势进行多元化竞争。

技术创新驱动:随着云计算、大数据、人工智能等新一代信息技术的应用,健康服务行业的智能化水平不断提升,技术创新成为企业竞争的重要驱动力。

消费者需求导向:消费者对健康服务的需求日益多样化和个性化,企业需要不断创新服务模式和产品,以满足消费者的需求。

1、健康服务行业发展趋势分析

市场规模持续增长

随着“健康中国”战略的深入实施和居民健康意识的不断提升,健康服务行业的市场规模将持续扩大。据预测,到2024年,中国大健康产业的总收入规模将达到9万亿元人民币,相较于过去几年实现了显著跃升。这一趋势将推动健康服务行业进入新的发展阶段。

技术驱动创新发展

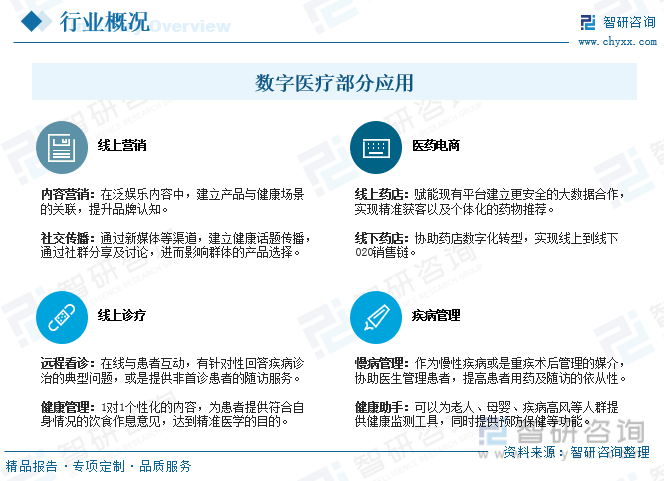

新一代信息技术如云计算、大数据、人工智能等在健康服务领域的应用将更加广泛和深入。这些技术将提升服务的智能化水平,推动健康服务模式的创新。例如,通过智能穿戴设备实时监测用户的健康状况,提供个性化的健康管理方案;通过大数据分析用户的健康数据,为医疗机构和健康管理公司提供精准的健康管理服务。

服务模式多样化

健康服务行业将更加注重服务模式的创新,以满足消费者多样化的健康需求。线上线下融合的服务模式将成为主流,消费者可以通过线上平台预约、咨询和支付,线下享受专业的健康服务。此外,远程医疗服务也将得到进一步推广和应用,打破地域限制,为更多人群提供便捷的健康服务。

细分市场深化发展

随着市场需求的不断变化和细分化趋势的加强,健康服务行业的细分市场将得到进一步深化发展。例如,健康管理服务产业将更加注重数据分析和个性化服务;健康养老产业将针对老年人群体的特殊需求提供更加全面和专业的服务;健身休闲产业将结合消费者的兴趣爱好和健康需求推出更多元化的产品和服务。

政策引导与规范发展

政府将继续出台相关政策引导和支持健康服务行业的发展。同时,随着监管力度的加强和行业标准的不断完善,健康服务行业的规范化发展将得到进一步保障。这将有助于提升行业的整体竞争力和服务质量,为消费者提供更加安全、有效和便捷的健康服务。

2、健康服务行业发展前景分析

市场需求持续增长

随着人口老龄化趋势的加剧和居民健康意识的提升,健康服务行业的市场需求将持续增长。特别是在慢性病管理、康复保健、健康咨询等领域,市场需求将呈现爆发式增长。这将为健康服务行业的发展提供广阔的发展空间。

技术创新推动产业升级

新一代信息技术的不断涌现和应用将推动健康服务行业的产业升级。通过技术创新和模式创新,健康服务行业将实现更高效、更便捷、更个性化的服务体验。这将有助于提升行业的竞争力和吸引力,推动行业的快速发展。

政策支持与资本注入

政府将继续出台相关政策支持健康服务行业的发展,包括财政补贴、税收优惠、土地供应等方面的政策支持。同时,随着资本市场的不断发展和完善,更多的社会资本将涌入健康服务行业。这将为行业的发展提供充足的资金支持和市场动力。

产业链整合与协同发展

未来健康服务行业将更加注重产业链的整合和协同发展。从上游的医药研发、生产到中游的医药商业、健康服务业再到下游的医疗机构、消费者等各个环节将实现更紧密的合作和协同。这将有助于提升整个产业链的效率和竞争力,推动行业的快速发展。

国际化发展趋势

随着全球化的不断深入和国际交流的日益频繁,健康服务行业将呈现国际化发展趋势。国内企业将积极开拓国际市场,参与国际竞争和合作;同时,国外先进的健康服务理念和技术也将引入国内,推动国内健康服务行业的创新和发展。

欲了解健康服务行业深度分析,请点击查看中研普华产业研究院发布的《》。