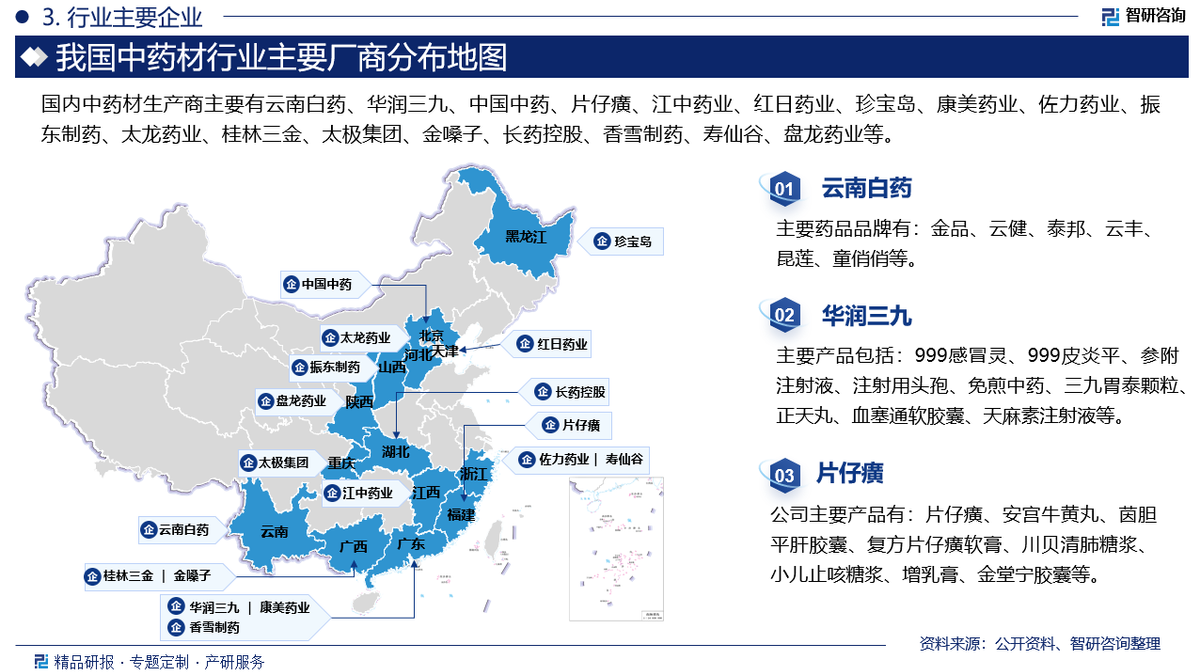

随着消费者对健康、绿色生活的追求日益增强,鲜鸡肉行业将更加注重产品的营养价值和健康性。未来,企业将倾向于使用环保、可持续的养殖方式,减少化学添加剂和抗生素的使用,提供更加安全、健康的鲜鸡肉产品。

图片来源于网络,如有侵权,请联系删除

鲜鸡肉,顾名思义,是指刚宰杀的鸡,未经冷冻、腌制等加工处理,保留了鸡肉的原始质地和味道。它强调鸡肉的新鲜度和原始风味,是消费者追求健康、高品质饮食的重要选择之一。近年来,随着居民生活水平的提高和消费观念的转变,鲜鸡肉市场需求旺盛,市场规模稳步增长。

图片来源于网络,如有侵权,请联系删除

上游养殖:随着市场竞争的加剧和环保要求的提高,肉鸡养殖行业的规模化趋势日益明显。大型企业凭借资金、技术和管理优势,不断扩大养殖规模,提高生产效率,降低成本。中游加工:屠宰加工环节也逐步向规模化、标准化方向发展。企业通过引进先进设备和技术,提高加工精度和效率,确保产品质量。下游销售:销售渠道多样化,包括传统农贸市场、超市、电商平台等。随着线上消费方式的兴起,冷链物流和保鲜技术的不断发展,线上购买鲜鸡肉产品成为新的消费趋势。

中国鸡肉产量已跃居世界第二,仅次于美国。随着国内消费结构的升级和居民生活水平的提高,鲜鸡肉市场需求旺盛,市场规模稳步增长。数据显示,中国肉鸡市场规模预计到2024年将达到3603.6亿元,显示出强劲的增长势头。鲜鸡肉因其高蛋白质、低脂肪、低热量的营养特点,以及保留了鸡肉的原始质地和味道,受到越来越多消费者的青睐。特别是在健身人群和追求健康饮食的消费者中,鸡肉的需求量显著增加。

根据中研普华产业研究院发布的《》显示:

鲜鸡肉行业呈现出多元化、品牌化的趋势。行业内涌现出了一批具备完整产业链布局的企业,如温氏股份、圣农发展、禾丰股份等,这些企业通过优化生产流程、提高产品质量和品牌影响力,在市场中占据了一席之地。市场上出现了多种分割鸡、调理鸡等加工产品,以满足不同消费者的烹饪需求。这些深加工产品不仅提高了产品的附加值,也丰富了市场供应。

为推动鲜鸡肉行业的健康发展,政府出台了一系列相关政策。这些政策涵盖了养殖、生产、加工、销售等多个环节,旨在提升行业整体水平,保障食品安全。例如,加强饲料安全管理,推动绿色养殖,鼓励技术创新和产业升级等。政府对鲜鸡肉市场的监管力度也在不断加强,以保障消费者的权益和市场的公平竞争。

随着健康饮食观念的普及,鲜鸡肉因其高蛋白、低脂肪、低热量的营养特点,将继续受到消费者的青睐。预计未来几年,鲜鸡肉市场规模将持续增长。根据行业报告,中国肉鸡市场规模预计到2024年已达到一定规模,并有望在未来几年内保持稳定的增长态势。

未来,鲜鸡肉行业将更加注重产业链的整合,通过智能化管理和信息化手段,实现生产、加工、销售等环节的紧密衔接,提高整体运营效率。品牌化将成为鲜鸡肉行业发展的重要趋势。具备品牌影响力的企业将通过提升产品质量、优化服务体验等方式,增强消费者对品牌的认知和忠诚度,从而在市场中占据更大的份额。

随着线上消费方式的普及和冷链物流技术的不断发展,消费者将越来越倾向于通过电商平台购买鲜鸡肉产品。这将为鲜鸡肉行业带来新的增长机遇。新零售模式的兴起也将为鲜鸡肉行业带来更多的消费场景。例如,通过社区团购、无人零售等方式,企业可以更加便捷地将产品送达消费者手中。

政府将继续出台一系列政策措施,支持鲜鸡肉行业的健康发展。例如,提供财政补贴、税收优惠等支持政策,鼓励企业扩大生产规模、提高产品质量和品牌影响力。随着食品安全问题的日益受到关注,政府将加强对鲜鸡肉市场的监管力度。通过加强质量检测、打击假冒伪劣产品等手段,保障消费者的权益和市场的公平竞争。综上所述,鲜鸡肉行业市场未来发展趋势及前景广阔。随着市场规模的持续增长、产业链整合与品牌化、健康绿色消费趋势的普及、多元化消费场景的拓展以及技术创新与产业升级的推动,鲜鸡肉行业将迎来更加美好的发展前景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。