LED透明屏是一种新型的显示技术,其特点在于既具有显示屏的功能,又在不使用时呈现出透明玻璃的外观。

图片来源于网络,如有侵权,请联系删除

基本原理

图片来源于网络,如有侵权,请联系删除

LED透明屏的工作原理与传统的LED显示屏相同,都是通过控制LED灯珠的亮灭来实现图像的显示。但是,LED透明屏在设计上采用了特殊的光学结构和材料,如高透光率的灯珠封装和优化的控制系统,使得其具有更高的透明度。这种光学结构和材料可以有效地减少光线的散射和反射,从而提高屏幕的透明度。

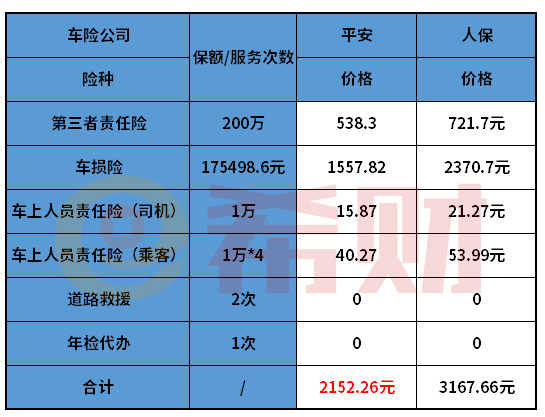

根据中研产业研究院发布的显示

主要特点

高透明度:LED透明屏的透明度可以达到80%以上,远高于传统的LED显示屏。这使得观众可以清晰地看到屏幕背后的物体或场景,增强了视觉的立体感和层次感。

轻薄美观:LED透明屏具有轻薄、时尚、美观的特点,可以很好地融入各种室内和室外环境,提升整体的美感。

节能环保:LED透明屏采用低功耗的LED灯珠,并且无需辅助散热设备,自然散热效果好。它比常规LED显示屏节能30%以上,符合现代社会的环保理念。

易于安装和维护:LED透明屏的结构灵活,质量轻,安装迅速。当某根LED灯条损坏时,只需更换单根灯条,无需更换整个模组,维护成本较低。

应用场景

商业广告:LED透明屏常用于商业中心的户外广告牌,以其出色的视觉效果吸引行人目光,为商家带来更高的曝光率和宣传效果。

体育赛事:在大型体育赛事中,LED透明屏可以实时播放比赛画面、比分以及广告,为观众提供丰富的视觉体验。

文化活动:音乐会、艺术节、庆典活动等文化活动中,LED透明屏可以播放相关主题画面,营造浓厚的文化氛围。

城市景观:LED透明屏可以作为城市景观的一部分,展示城市文化、历史、特色等,提升城市形象。

交通导航:在地铁、车站、机场等交通枢纽,LED透明屏可以作为导向标识、信息提示等用途,为夜间出行的乘客提供方便和安全。

市场发展趋势

技术不断进步:LED透明屏的亮度、清晰度和透光性等性能指标已经达到了较高水平,同时也在不断探索新的应用领域。未来,随着技术的进一步发展,LED透明屏的尺寸将更大、更轻薄、更节能,同时还将具备更高的可靠性和更长的寿命。

市场需求持续增长:随着消费者对高品质视觉体验的需求不断增长,LED透明屏作为一种具有高清晰度、高亮度、高透光性的新型显示技术,市场需求持续增长。未来,LED透明屏将拓展到更多的领域,如建筑领域与玻璃幕墙相结合,交通领域应用于交通工具的窗户上等。

市场竞争激烈:目前,全球LED透明屏市场的竞争格局较为激烈。国内外的众多企业都在积极布局LED透明屏产业,力图抢占市场份额。在未来,市场竞争将更加激烈,企业需要加大技术研发和产品创新的投入,提升产品的性能和质量,以满足市场的不断变化和客户的需求。

LED透明屏作为一种新型的显示技术,具有高透明度、轻薄美观、节能环保、易于安装和维护等特点,广泛应用于商业广告、体育赛事、文化活动、城市景观和交通导航等领域。未来,随着技术的不断进步和市场需求的持续增长,LED透明屏的应用领域将进一步拓展,市场规模也将持续扩大。

LED透明屏行业作为LED显示屏领域的一个创新分支,近年来发展迅速,其发展现状及未来市场经济发展前景趋势如下:

一、LED透明屏行业发展现状

市场规模持续增长:

LED透明屏市场近年来呈现出快速增长的态势。据中研普华产业研究院的分析报告,2022年全球透明显示器市场销售额达到了3.78亿美元,其中LED透明屏占据重要地位。预计到2029年,全球透明显示器市场销售额将达到6.51亿美元,2023~2029年复合增长率(CAGR)为9.12%。

在中国市场,LED透明屏行业的增长态势也十分明显,整个行业处于快速发展阶段。特别是随着技术的不断进步和消费者对高品质显示体验的需求提升,LED透明屏的市场份额逐渐攀升,有望成为LED显示行业的发展主流。

技术进步与产品升级:

随着技术的不断进步,LED透明屏的亮度、清晰度和透光性等性能指标已经达到了较高水平。

企业通过技术研发和产品创新,不断提升产品的性能和质量,以满足市场的不断变化和客户的需求。例如,利亚德、洲明科技等知名企业都在积极布局LED透明屏产业,推出了具有创新技术和高品质的产品。

竞争格局与市场需求:

LED透明屏行业的竞争格局较为激烈,国内外的众多企业都在积极布局该产业,力图抢占市场份额。

市场需求持续增长,LED透明屏因其独特的显示效果和广泛的应用场景而受到市场的热烈欢迎。商业广告、展览展示、舞台背景等领域对LED透明屏的需求持续增长,同时随着应用领域的不断拓展,如建筑领域的玻璃幕墙结合等,LED透明屏的市场需求将进一步增加。

二、未来市场经济发展前景趋势

市场规模持续扩大:

随着LED透明屏技术的不断成熟和市场的认知度提高,LED透明屏的市场规模将持续增长。预计未来几年内,LED透明屏市场将保持高速增长的态势。

应用领域不断拓展:

LED透明屏因其独特的显示效果和灵活性,被广泛应用于商业广告、展览展示、舞台背景等领域。随着技术的进步和应用场景的不断拓展,LED透明屏的应用领域将进一步扩大。例如,在建筑领域,LED透明屏可以与玻璃幕墙相结合,实现建筑与显示的完美融合;在交通领域,LED透明屏可以应用于公交车、火车等交通工具的窗户上,提供丰富的视觉体验。

技术发展趋势:

大尺寸化:随着技术的进步和市场需求的变化,LED透明屏的尺寸将越来越大,以满足大型活动、展览、广告等领域的需求。

轻薄化:LED透明屏的重量和厚度将不断减小,更加方便安装和使用。轻薄化的设计不仅提升了产品的美观性,还使得LED透明屏能够适应更多的应用场景。

智能化:LED透明屏将与人工智能、物联网等技术相结合,实现更加智能化的应用。通过智能化技术,LED透明屏可以实现远程控制、自动调节亮度、色温等功能,提升用户体验。

定制化:随着应用领域的不断拓展和客户需求的多样化,LED透明屏的定制化程度将越来越高。定制化能够满足客户的个性化需求,提升产品的使用价值和市场竞争力。

LED透明屏行业具有广阔的发展前景和巨大的市场潜力。随着技术的不断进步和市场的不断拓展,LED透明屏将在更多领域得到应用和推广,为人们的生活和工作带来更多便利和美好体验。

欲知更多有关中国LED透明屏行业的相关信息,请点击查看中研产业研究院发布的