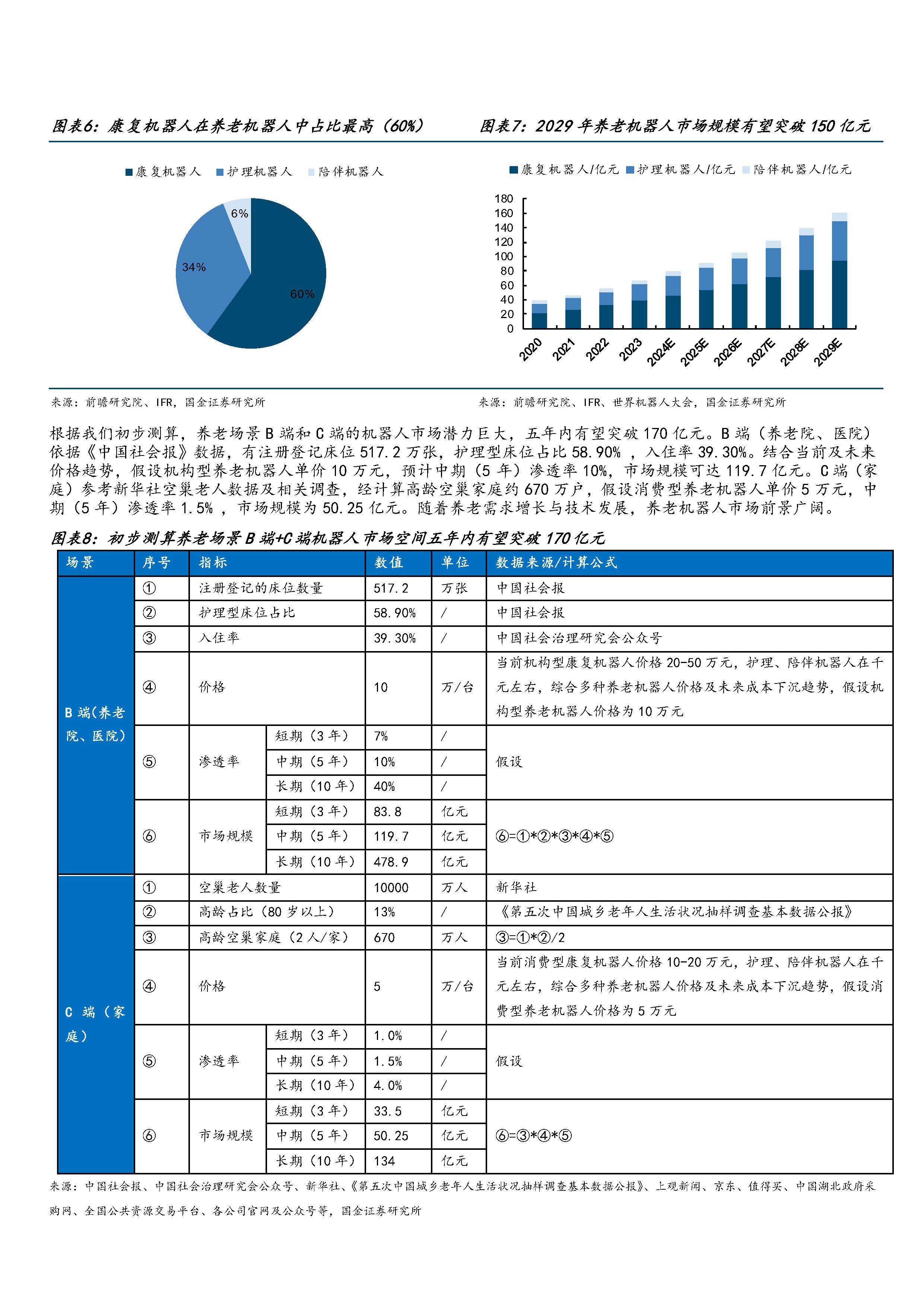

小微

小微

60856

2025-12-30

人保服务,人保车险_2025年细胞治疗行业深度分析:现状洞察、前景展望与趋势研判

2025年12月30日

来源:中研网

577

32

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

细胞治疗作为生物医药领域的前沿技术,通过采集、培养、修饰或改造人体细胞,并将其回输至体内,以实现疾病治疗或组织修复的目的。该技术涵盖免疫细胞治疗、干细胞治疗等多种类型,为癌症、退行性疾病、遗传性疾病等传统疗法难以攻克的病症提供了全新解决方案。近年来,

细胞治疗作为生物医药领域的前沿技术,通过采集、培养、修饰或改造人体细胞,并将其回输至体内,以实现疾病治疗或组织修复的目的。该技术涵盖免疫细胞治疗、干细胞治疗等多种类型,为癌症、退行性疾病、遗传性疾病等传统疗法难以攻克的病症提供了全新解决方案。近年来,随着基础研究的深入、技术创新的突破以及政策环境的优化,细胞治疗行业迎来快速发展期,成为全球生物医药产业竞争的焦点领域。

(一)技术突破推动产品迭代升级

根据中研普华产业研究院发布的《》显示,免疫细胞治疗领域,CAR-T技术持续优化。早期CAR-T产品主要针对血液肿瘤中的B细胞恶性肿瘤,随着技术发展,双靶点CAR-T、通用型CAR-T等新型产品不断涌现。双靶点CAR-T通过同时靶向两个抗原,有效降低肿瘤细胞逃逸风险,提高治疗效果;通用型CAR-T则借助基因编辑技术敲除相关基因,实现“现货型”生产,突破自体CAR-T个体化制备的局限,大幅缩短治疗周期并降低成本。

干细胞治疗方面,诱导多能干细胞(iPSC)技术取得重要进展。iPSC可通过重编程体细胞获得,具有无限增殖和分化为多种细胞类型的潜力,为细胞治疗提供了稳定的细胞来源。基于iPSC的细胞治疗产品在神经退行性疾病、心血管疾病等领域展现出良好应用前景,通过诱导分化为特定功能细胞,替代受损或病变细胞,实现组织修复和功能恢复。

(二)产品布局呈现多元化格局

细胞治疗产品布局从血液肿瘤向实体瘤拓展。早期获批的细胞治疗产品多集中于血液肿瘤领域,随着技术成熟,针对实体瘤的研究和临床试验不断增加。实体瘤具有复杂的肿瘤微环境,对细胞治疗的靶向性和浸润性提出更高要求,研究人员通过优化细胞载体、联合免疫治疗等策略,提高细胞治疗在实体瘤中的疗效。

同时,细胞治疗产品适应症范围不断扩大。除肿瘤治疗外,细胞治疗在自身免疫性疾病、代谢性疾病、神经系统疾病等领域的应用研究取得积极成果。在自身免疫性疾病中,细胞治疗通过调节免疫系统功能,抑制异常免疫反应,为类风湿关节炎、系统性红斑狼疮等疾病提供新的治疗手段;在代谢性疾病方面,干细胞治疗有望通过改善胰岛功能或促进组织再生,为糖尿病等患者带来功能性治愈希望。

(三)政策环境持续优化完善

国家高度重视细胞治疗行业发展,出台一系列政策法规,构建从基础研究到临床应用的全链条监管体系。在研发环节,发布相关指导原则,对细胞治疗产品的药学研究、非临床研究和临床试验等提出规范要求,指导企业科学开展研发活动,提高研发效率和质量。

在审批环节,建立特殊通道,对创新细胞治疗产品实施优先审评审批,加速产品上市进程。同时,明确细胞治疗产品分类管理标准,根据风险程度实施差异化监管,保障产品安全性和有效性。在临床应用环节,加强医疗机构资质管理,规范细胞治疗临床研究行为,推动细胞治疗技术有序开展。

(一)市场需求持续增长

随着人口老龄化加剧和疾病谱变化,癌症、退行性疾病等慢性疾病的发病率呈上升趋势,对创新治疗手段的需求日益迫切。细胞治疗凭借其独特的治疗机制和显著疗效,为患者提供了新的治疗选择,市场需求空间广阔。

在肿瘤治疗领域,传统治疗手段存在一定局限性,细胞治疗作为...