近年来,小家电市场规模持续增长。生活小家电,也可以被称为软家电,是指除了大功率输出的电器以外的家电产品。这些小家电通常占用较小的电力资源,或者机身体积也比较小,因此得名。它们旨在提高人们的生活质量,使日常生活更加便捷、舒适和健康。

生活小家电行业在现代社会中具有举足轻重的地位。随着消费者生活水平的提高和健康意识的增强,对家居生活的品质要求也越来越高。小家电以其小巧便携、功能多样、操作简便的特点,满足了人们对便捷、健康、高效生活的追求。此外,小家电市场呈现出多元化的趋势,不同品牌、不同功能的产品琳琅满目,满足了不同消费者的个性化需求。

小家电产品种类繁多,按功能主要分为厨房小家电(如咖啡机、电饭煲、电磁炉)、家居小家电(如空气净化器、加湿器等)和个人护理小家电(如电吹风、电动牙刷)三大类。各类产品均有着不同的市场表现和竞争格局。传统大单品如电磁炉、电饭煲等市场规模浮动较小,而健康养生小单品如豆浆机、榨汁机等成为引领厨小行业增长的核心品类。西式小家电如咖啡机、台式微蒸烤一体机等在中国渗透率较低,但增长空间充足。

随着消费者对健康和生活品质的追求,空气净化器、净水器等产品的需求不断增加,市场规模持续扩大。电动牙刷、眼部按摩仪等产品不断升级功能以满足消费者的个性化需求,市场竞争日益激烈。在竞争格局方面,小家电市场品牌集中度较高,龙头企业如苏泊尔、九阳股份、小熊电器等凭借产品力和品牌力占据主导地位。同时,随着消费者对品质和服务的关注度提高,品牌竞争逐渐转向品质和服务竞争。

根据中研普华产业研究院发布的《》显示:

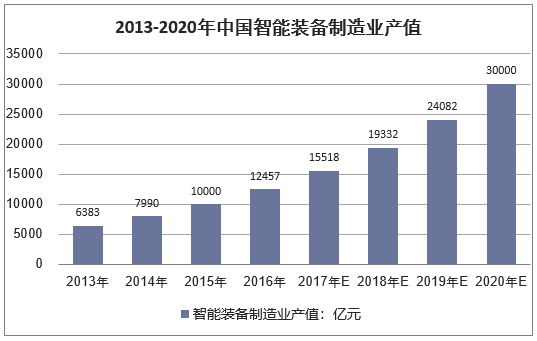

全球小家电市场规模由2019年的1508亿美元增至2023年的1759亿美元,复合年增长率为3.9%。中国小家电市场规模同样呈现出增长趋势,2022年中国小家电市场规模达到4750亿元,预计2027年将达到5392亿元。

从具体数据来看,2024年1~11月份,我国社会消费品零售总额同比增长3.5%,其中家用电器和音像器材类零售总额约为9189亿元,同比增长9.6%。生活小家电作为其中的重要组成部分,也呈现出整体趋势性增长。尽管在某些时期,如2024年,小家电市场整体增速有所放缓,部分品类如厨房小家电整体零售额同比下降0.8%,但得益于政策推动和消费者需求升级,小家电市场仍然展现出巨大的发展潜力和韧性。

政府对家电行业的政策支持力度不断加大,以旧换新政策的实施极大地刺激了消费者的购买欲望,推动了家电产品的销售增长。同时,政府还通过税收优惠、补贴等手段鼓励企业加大研发投入,提升产品附加值。这些政策为小家电市场的发展提供了有力保障和支撑。

随着智能家居概念的普及和物联网技术的发展,生活小家电将更加注重智能化和互联互通。未来消费者将能够通过手机APP、智能音箱等设备远程控制小家电,实现更加便捷、高效的生活体验。智能化也将推动小家电产品的创新和升级,例如智能扫地机器人、智能空气净化器等,将具备更加精准、高效的性能。

消费者对健康和环保的关注将持续推动小家电市场的发展。未来小家电产品将更加注重健康功能,如空气净化、水质净化、杀菌消毒等,以满足消费者对健康生活的需求。同时,小家电产品的环保性能也将得到更多关注,如节能省电、减少噪音、可回收材料等方面的改进。

综上所述,生活小家电行业市场未来发展趋势呈现出智能化、健康化、个性化、多渠道化等特点。同时,市场规模将持续增长,竞争格局日益激烈,技术创新和绿色环保将成为推动市场发展的重要动力。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。