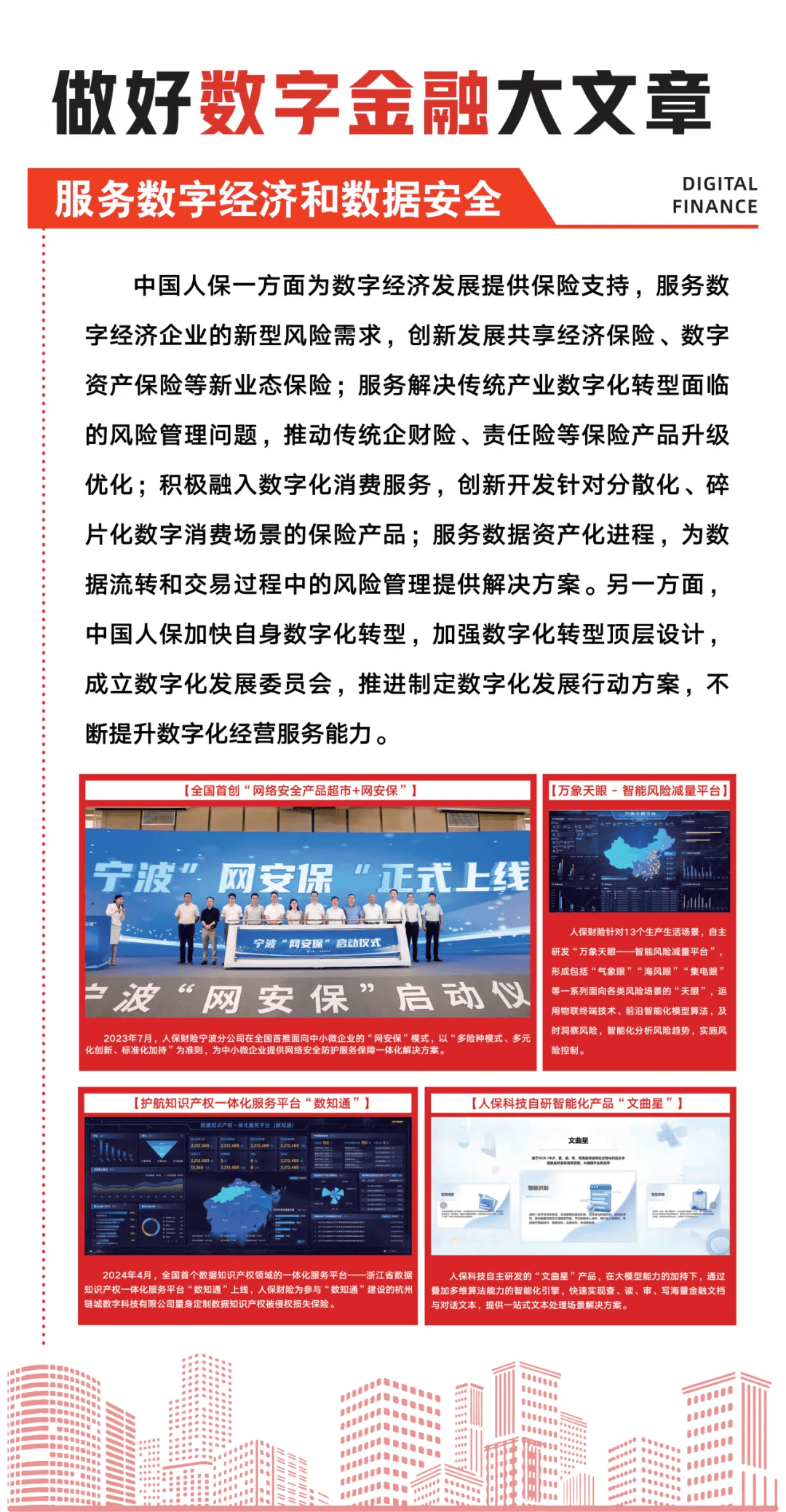

——中研普华产业研究院

图片来源于网络,如有侵权,请联系删除

腐植酸作为一种天然有机高分子化合物,广泛存在于土壤、泥炭、褐煤和风化煤等自然环境中。它由动植物遗骸经过长期的生物化学作用和地质变化而形成,具有多种优异的物理化学性质,因此在农业、环保、医药、能源等多个领域都有着广泛的应用。

图片来源于网络,如有侵权,请联系删除

近年来,随着环保意识的提升和农业现代化进程的加快,中国腐植酸行业迎来了前所未有的发展机遇。

一、行业概述:腐植酸的战略价值与市场定位

腐植酸(Humic Acid)作为自然界广泛存在的有机大分子物质,由动植物残骸经微生物分解转化形成,其核心价值在于改善土壤质量、促进作物生长及环境保护。随着全球农业绿色化转型加速,腐植酸在有机农业、土壤修复、水处理等领域的应用需求持续攀升,行业迎来黄金发展期。

市场规模与增长动力

根据中研普华产业研究院发布的数据显示:2023年全球腐植酸市场规模达75.59亿元,预计以年均复合增长率(CAGR)8.63%增长,2029年将突破125.55亿元。中国作为亚太核心市场,2023年腐植酸市场规模达143.2亿元,占全球总量的52%。驱动因素包括:

政策支持:中国《全面推进美丽中国建设的意见》明确将腐植酸列为土壤改良与碳减排的关键材料,计划到2030年减少农业碳排放15%。

农业需求:腐植酸肥料可减少化肥用量30%-50%,提高作物抗逆性,2023年中国腐植酸肥料市场规模达314.71亿元,占全球总量的52%。

环保刚需:腐植酸在污水处理、重金属吸附等领域的技术成熟度提升,2025年环保应用市场规模预计增至45亿元。

二、市场现状:供需双增下的结构性机会

供给端

2021-2023年中国腐植酸行业供给规模稳步攀升,从136.1亿元增至143.2亿元,年复合增长率3.3%。技术创新是关键驱动力:

生物技术突破:微生物发酵技术使腐植酸提取成本降低30%,产能利用率提升至78%。

区域布局:内蒙古、山西等煤炭资源大省贡献全国65%的矿物源腐植酸产能;黑龙江、河南则依托秸秆资源发展生物质腐植酸试点。

需求端

同期需求规模从128.7亿元增至136亿元,年复合增长率4.8%。农业领域占比72%,环保领域占比18%,医药、能源等新兴领域占比10%。细分市场亮点:

高端水溶肥:华东设施农业需求旺盛,腐植酸水溶肥渗透率从2020年的12%提升至2024年的25%。

土壤修复:重金属污染治理政策推动下,腐植酸修复剂市场规模年增速超20%。

产业链全景

上游:原材料以煤炭(60%)、秸秆(25%)、泥炭(15%)为主,内蒙古、新疆等地资源集中,但生物质原料利用率不足30%,提升空间显著。

中游:生产环节呈现“一超多强”格局,头部企业(如鼎天济龙、创新腐植酸)通过垂直整合控制成本,中小企业则聚焦区域市场。

下游:农业应用占比超七成,环保领域增速最快(CAGR 18%),医药领域尚处实验室阶段,但抗炎制剂研发已获资本关注。

竞争格局

市场集中度:CR5约28%,头部企业通过技术壁垒(如纳米级腐植酸制备)拉开差距。

差异化竞争:双龙腐植酸主攻腐植酸-生物刺激素复合产品,毛利率达42%;海燕农化则布局土壤修复全方案服务。

国际对标:中国腐植酸专利数量全球第一(10331件),但高价值专利占比不足15%,需加强产学研合作。

四、技术趋势与政策红利

技术创新方向

生物质腐植酸产业化:秸秆转化技术突破使成本降低30%,2025年黑龙江、河南试点项目产能将达50万吨。

功能化改性:腐植酸-纳米复合材料可将重金属吸附效率提升至95%,已进入商业化阶段。

数字化生产:AI控制发酵参数使产品稳定性从±15%提升至±5%,头部企业设备智能化率达80%。

政策赋能

“双碳”目标:腐植酸肥料纳入低碳农业补贴目录,每亩补贴30-50元,刺激2024年销量增长22%。

标准建设:腐植酸工业协会推动HA商标认证,出口企业可享关税优惠,2024年出口额同比增长22%。

五、投资战略:聚焦三大主线

主线一:技术驱动型标的

重点领域:生物质腐植酸、纳米改性技术、智能生产系统。

标的推荐:拥有专利池(如鼎天济龙持有23项核心专利)及产学研合作能力的企业。

主线二:产业链整合者

机会点:上游布局生物质收储体系,下游拓展土壤修复EPC模式。

案例:某头部企业通过并购秸秆加工厂,原料成本降低18%。

主线三:政策受益赛道

环保修复:重金属污染治理专项资金达50亿元,优先支持腐植酸技术方案。

跨境机会:东南亚农业市场腐植酸需求年增25%,建议布局RCEP区域渠道。

六、案例分析

(一)鼎天济龙

鼎天济龙是一家专注以腐植酸为特色的产品研发与应用的全球化农资品牌。该公司以济农杨凌工厂和北京谷丰为两大生产基地,致力于提供高品质、高效能的腐植酸产品。鼎天济龙通过技术创新和市场拓展,不断提升自身竞争力,在腐植酸行业中占据了一定的市场份额。其成功之处在于注重产品研发和技术创新,同时积极拓展市场空间和应用领域,实现了可持续发展。

(二)创新腐植酸

创新腐植酸是一家集农用腐植酸系列产品、工业腐植酸系列产品、环境保护系列产品、生态养殖腐植酸系列产品及医药腐植酸系列产品研发生产和销售为一体的高新技术企业。该公司凭借强大的研发能力和技术实力,在腐植酸行业中占据了一定的优势地位。其成功之处在于注重多元化发展,通过拓展应用领域和提供定制化服务,满足不同客户的需求,提高了市场竞争力。

七、风险提示与未来展望

风险因素

原材料价格波动(煤炭价格波动影响30%产能利润)。

技术替代风险(合成生物腐植酸可能冲击传统工艺)。

未来展望

中研普华产业研究院预测,2025-2030年腐植酸行业将呈现以下趋势:

市场规模:全球突破500亿元,中国占比提升至55%。

应用拓展:医药领域(抗肿瘤制剂)商业化进程加速,2030年市场规模或达20亿元。

技术革命:合成生物学或颠覆传统提取模式,生物合成腐植酸成本有望降至现行价格的40%。

结语

腐植酸行业正处于从“资源依赖”向“技术驱动”转型的关键期。中研普华指出,投资者应重点关注具备技术壁垒与资源整合能力的龙头企业,同时把握生物质转型与跨境市场机遇。在政策与需求的双重加持下,腐植酸行业将成为绿色经济浪潮中的核心赛道之一。