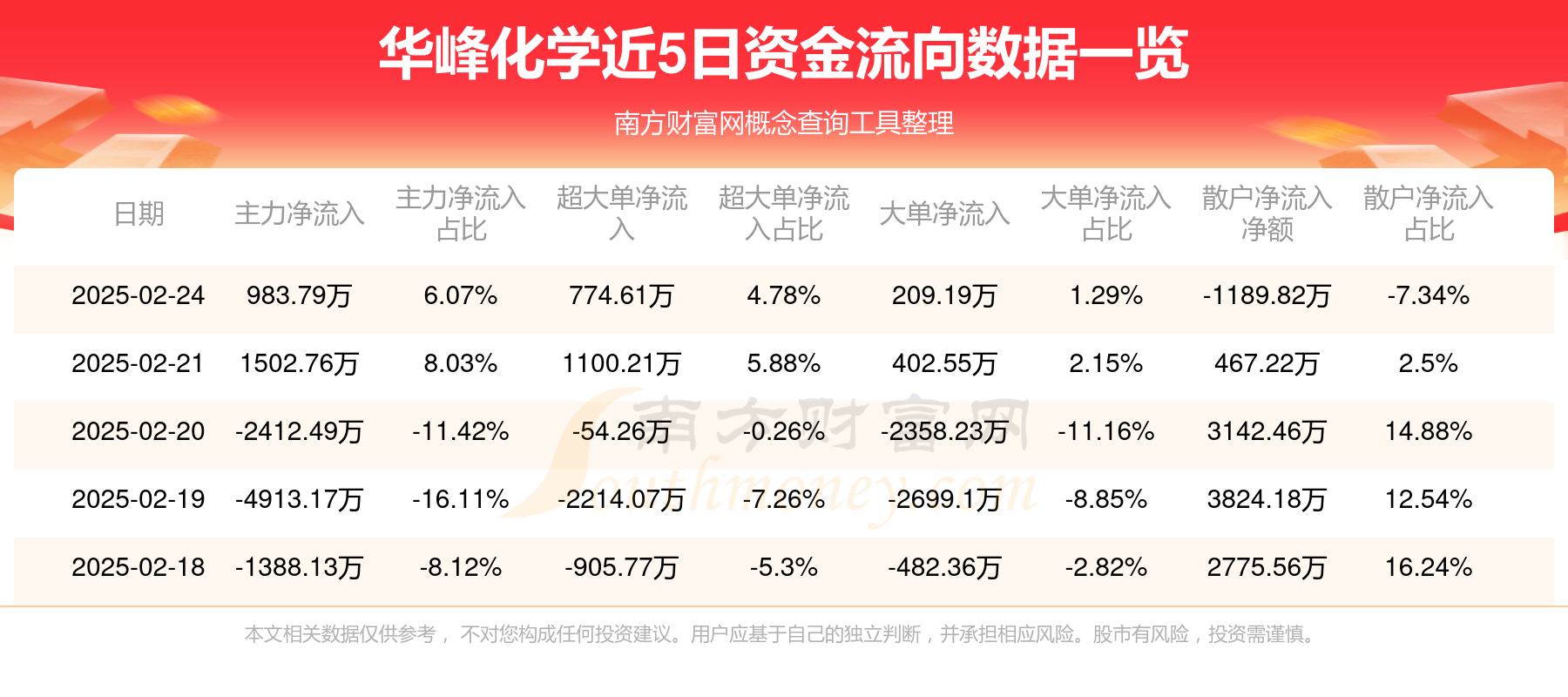

华峰化学:2024年净利润同比下降10.43% 拟10派1.5元

49777

2025月03月28日

(原标题:华峰化学:2024年净利润同比下降10.43% 拟10派1.5元)

图片来源于网络,如有侵权,请联系删除

人民财讯3月28日电,华峰化学(002064)3月28日晚间披露年报,公司2024年实现营业收入269.31亿元,同比增长2.41%;净利润22.2亿元,同比下降10.43%;基本每股收益0.45元。公司拟每10股派发现金红利1.5元(含税)。报告期内,公司主要产品氨纶、己二酸、聚氨酯原液受需求不足、供给冲击、原材料波动、预期偏弱等因素影响,产品售价及利润较上年同期均受到不同程度影响。

图片来源于网络,如有侵权,请联系删除