加速AI化!华为、百度、小米、苹果、OPPO等科技巨头入局,AR眼镜市场有望两三年内爆发

(原标题:加速AI化!华为、百度、小米、苹果、OPPO等科技巨头入局,AR眼镜市场有望两三年内爆发)

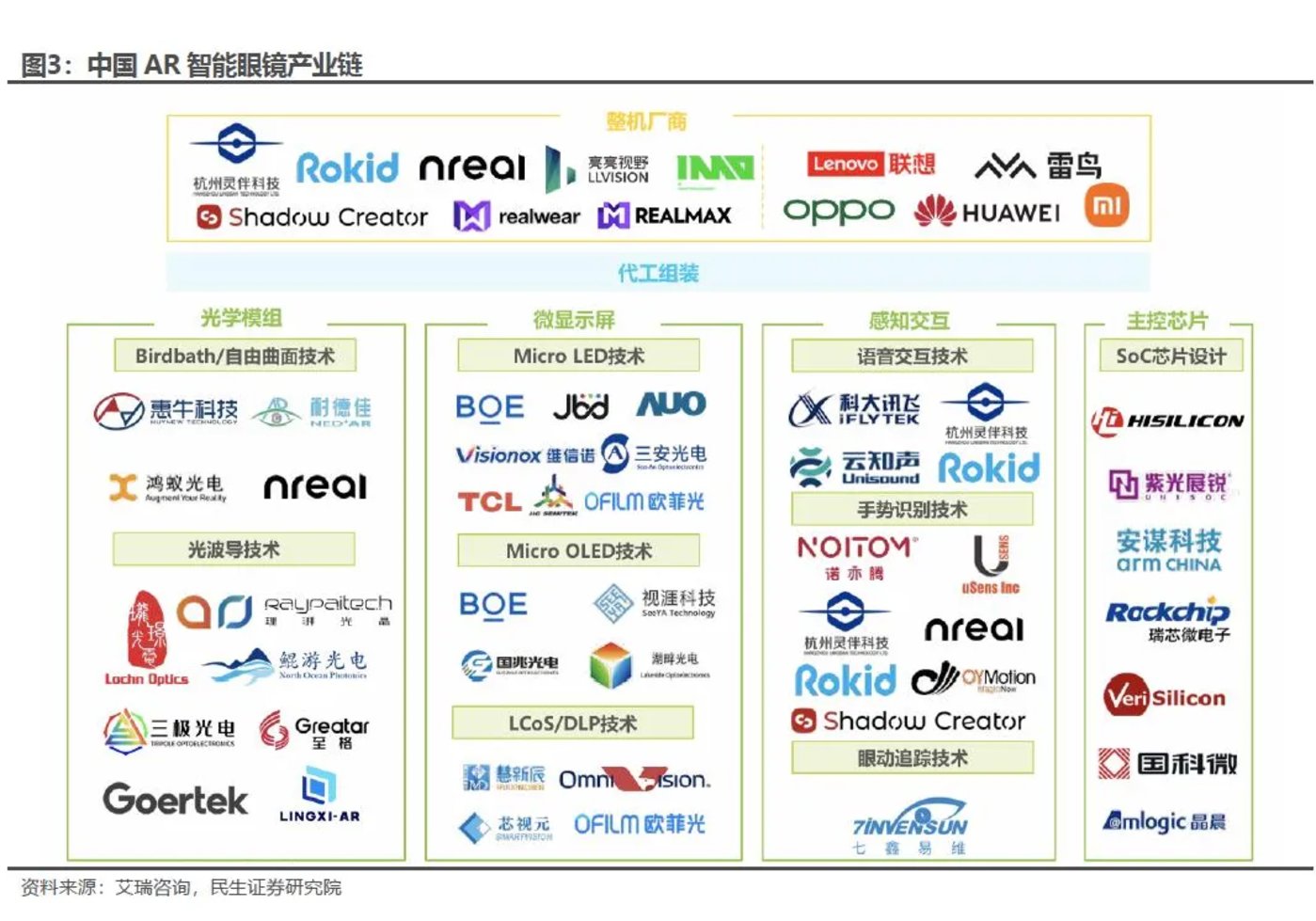

图片来源于网络,如有侵权,请联系删除

在人工智能(AI)大模型的赋能下,AR(增强现实)眼镜市场正驶入快车道。各路资本纷纷入局,技术革新与市场需求深度融合,AR眼镜加速进入大众消费市场。

行业人士普遍认为,AI眼镜终会与AR结合,而AR眼镜也会AI化,预计AR眼镜行业将在两三年内进入全面爆发期。

加速融入大众日常

提到“AR”,过去人们更多想到的是游戏、观影等场景,但现在不同了。走在马路上,路人正“自言自语”,不必诧异,也许他正和AR眼镜对话;骑行者一边骑车一边导航,不用再腾出手来拿手机了;拍照或摄像也不需要掏出手机,只需轻轻点击鼻梁上的AR眼镜,随行随拍;大众场合演讲、出国旅游也不用担心忘词或语言障碍了,AR眼镜都能搞定……

前不久,在杭州市余杭区经济高质量发展大会上,灵伴科技创始人祝铭明一句“我的发言稿就在我的眼镜里,动一动手上的戒指就可以翻页,很轻松。”火遍全网,将AR眼镜置于大众关注的焦点。

生成式AI技术快速发展前,市场上的AR眼镜功能相对单一,主要充当一块可增强现实的显示屏。但随着生成式AI技术的快速发展,AI眼镜应运而生,AR眼镜也加速AI化。TrendForce集邦科技资深研究副总经理邱宇彬告诉证券时报记者,AI眼镜侧重智能交互的能力,其接入了AI大模型,一般支持AI语音助手、手势识别或实时翻译等智能功能。

邱宇彬说,目前市场上的AI眼镜普遍不带显示镜片,因为加上显示镜片的AI+AR眼镜成本非常高,购买者少。有报告显示,光学显示单元约占AR眼镜整机成本的43%。但随着光学技术、显示屏技术逐渐成熟,AR眼镜市场逐渐扩大,产业链成本将逐渐下降,AI眼镜将会逐渐“AR化”。

“人类70%的信息来自视觉,理想的终端设备肯定需要有显示功能,未来AI眼镜与AR眼镜结合是必然趋势。”视涯科技市场总监何逸向证券时报记者表示。

市场有望两三年内爆发

AR眼镜诞生已有约13年时间,但从市场规模来看,依然属于一个小众产品。

“2024年全球AR(不含AI眼镜)眼镜出货量约70万副,预计未来每年它都会呈现翻倍式增长,未来5年内AR眼镜出货量将达到3000万副。”邱宇彬对记者表示,中国市场的增长会更强劲,因为国内供应链体系已经相当完善,市场对AR眼镜的接受度也在快速提升。

星纪魅族XR业务线总经理郭鹏对AR眼镜市场的判断也很乐观。他说:“今年国内可谓‘百镜大战’,厂商、上下游都蓄势待发,随着入场玩家增多,行业已进入快车道,后续AR眼镜肯定是一个每年亿(副)级出货量的市场,预计还有2―3年进入全面爆发期。”

郭鹏认为,目前,三大利好因素正推动着AR市场发展,一是更多玩家、资本的进入,加速了AR眼镜市场教育和用户教育进程;二是更多厂商进来后,推动了供应链的进步,产业链走向成熟;三是大模型的应用推动AR近眼显示设备从“显示终端”向“AI随身助理”进化,使得大模型翻译、实时人脸识别、实景百科等AI应用得以在AR眼镜中广泛应用。

前不久,蓝思科技牵手灵伴科技,正是产业链加速发展的缩影。蓝思科技表示,将通过整机组装与全产业链整合,助力灵伴科技突破产能瓶颈,加速产品规模化交付,推动轻量化、低功耗显示技术突破,实现产品向“无感佩戴”演进,为2025年全球AI眼镜出货量爆发式增长(预计达400万―1200万副)提供核心支撑。

据介绍,蓝思科技已实现从镜架、镜片、功能模组到全自动组装AR眼镜的全链条覆盖,且已在光波导材料、微纳结构加工等关键技术路线上取得突破,其自主研发的纳米微晶玻璃技术可提升镜片抗摔性与透光率,为AI眼镜提供轻量化、高画质显示方案,同时其开发的轻量化高强度材料,可为未来AI眼镜的多模态交互、脑机接口传感器集成提供支撑。

据了解,目前AR眼镜主流的光学方案为Birdbath方案,该方案光学模组体积较大、镜片较厚,而利用镜片中全反射原理的光波导方案光线透过率更高、镜片也更轻薄。近期市场热销的Rokid Glasses、星纪魅族StarV Air2等AI+AR眼镜,均采用光波导方案。

多重挑战待突破

AR(含AI、AR、AI+AR)眼镜的快速发展,引来各路资本入局。目前,华为、百度、小米、苹果、OPPO等科技巨头均已入局AR眼镜领域。

据了解,目前,全球AR眼镜市场格局主要由Meta、索尼、苹果和字节跳动等头部科技厂商主导,它们主要依靠品牌效应和芯片技术优势,而国内XREAL、星纪魅族、Rokid和雷鸟等凭借光波导技术、AI融合、创新以及完善的供应链等优势,占领消费级市场。艾瑞咨询认为,中国庞大的C端用户基数与互联网创新能力,是未来中国AR眼镜赶超国外的核心优势。

不过,AR眼镜市场发展仍存多重挑战。“现阶段来看,AR眼镜的体验还不是最优的,只有产品功能契合市场需求,消费者才愿意去买单,才愿意在手机之外增加一个智能硬件。”何逸对记者表示。

在何逸看来,AR眼镜发展,当务之急是要明确用户使用场景,因为现在手机已经能够帮助人们解决大部分问题,厂商需要进一步挖掘用户需求,细分眼镜使用场景,例如哪些场景下用户必须使用眼镜,哪些功能是哪类用户所必需的、常用的,将眼镜功能与用户需求相匹配。“毕竟适合日常佩戴的AR眼镜可能不适合运动场景,且大多数人并不会用AR眼镜进行深度思考类交互。”

何逸认为,作为一款消费电子终端,AR眼镜未来在软件、硬件以及生态建设等方面都需要不断优化。软件层面,AI大模型与用户交互体验要优化、AI与AR技术融合要优化;硬件层面,眼镜的外观、重量、续航、显示、散热、光学技术等,都有待进一步提升。

郭鹏对记者表示,目前AI眼镜由于对体积重量的严格限制,电池续航成为一个关键问题。大部分眼镜的持续拍摄时间不超过30分钟,待机时间也受限,解决这个问题除了依赖芯片和电池技术的进步,还考验各家的软硬件调教能力,而这些需要长年的积累。

另外,当前AR眼镜拍摄的质量也有待提升,具备手机研发背景的企业,在摄像头优化上会积累硬件和算法经验,具备先天优势;而AI功能的使用,除了用语音调用AI能力,还需要考虑如何用图形图像来和AI交互,开发出消费者喜欢和实用的AI功能,这非常考验产品功底。

此外,AR眼镜显示方案也有待进一步演进。产业链人士告诉记者,目前,Micro OLED搭配多种光学方案,已成为主流方案,拥有高像素密度、轻薄、低功耗、色域表现优异等显著优势,但目前其亮度相对较低且寿命不够长,而Micro LED因其高亮度、低功耗、长寿命等优点,被看作是消费电子领域下一代显示技术的有力候选者。但当前由于Micro LED在芯片价格、巨量转移技术、全彩化等方面仍存在挑战,未能实现大规模量产,已量产的方案普遍为单绿光显示,即用户在镜片上看到的叠加数字信息均为绿色。

记者观察:黑科技让眼镜功能“四合一”成为现实

“我的发言稿就在我的眼镜里,动一动手上的戒指就可以翻页,很轻松。”

前不久,灵伴科技创始人祝铭明在一次公开演讲中带火了AR眼镜。但“会提词”其实并非AR眼镜的新功能,也并非AI功能。

产业链人士告诉记者,AR眼镜的提词功能与当下火热的AI眼镜无关,也并非AI功能,本质上仍是眼镜的显示功能,即用户将演示文档转存到AR眼镜上显示即可,而用户通过手上的戒指滑动翻页,使用的是戒指触控功能,将触控信号用通信协议同步给AR眼镜。

记者发现,在灵伴科技这款AR+AI眼镜Rokid Glasses出圈之前,其实市场不少在售的AR眼镜都带有提词器功能,比如雷鸟创新2023年1月发布的雷鸟X2、星纪魅族2024年9月发布的星纪魅族StarV?Air2等。

某知名AR眼镜品牌销售负责人也向记者确认,提词器并非AI功能:“AI功能主要指它接入了AI大模型的能力,可以进行智能交互、智能问答等。”

不过,无论提词器功能是否为新功能或AI功能,这项功能能够引发各界广泛关注,便表明其存在较大的市场需求。

另外,随着AI眼镜、AR眼镜、AI+AR眼镜的火热,不少人开始期待,未来屈光、AI、AR、墨镜功能集成在一副眼镜上,这样用户就可以在不同的场景下轻松切换。

记者了解到,目前市场在售的AR眼镜、AI+AR眼镜,已经可以集成屈光、墨镜功能,但主流的方案为夹片式,即不同功能的镜片同时放在一副镜架上,且需定制。

不过,雷朋和美国Meta公司去年联合发布的Meta Ray-Ban,已经实现了“AR与墨镜镜片”一体,但也需定制,这种镜片在室内是透明的,在室外则有颜色。

目前行业在技术上已可实现“屈光+AI+AR+墨镜”一体,但是要增加屈光或墨镜功能,就要增加镜片数量,用户戴着会比较重。

未来“屈光+AI+AR+墨镜”有没有可能集成在一片镜片上?星纪魅族XR业务线总经理郭鹏对记者透露,“公司已经预研了一代全贴合或半贴合工艺的带屈光的镜片,在出厂时可以将近视或散光镜片贴在光波导镜片上。”

“关于解决屈光的问题,对于光波导厂商来说一直不是技术问题,而是商业模式和成本的问题。”上海鲲游光电科技有限公司董秘王婷对记者表示,因为每个人的度数不一样,有的人还有散光,瞳距也不一样,这都会导致光波导厂商需要针对每个人的度数单独流片,这是非常大的成本,目前行业正在共同研发解决方案,解决成本问题。