双焦:现货开启提涨 双焦价格反弹

55243

2025月04月02日

市场分析

图片来源于网络,如有侵权,请联系删除

期现货方面:昨日双焦反弹运行。合约2505反弹明显,收于1648.0元/吨,涨幅3.75%;合约2505收盘价1008.0元,环比微增0.65%。进口蒙煤方面,随期货盘面波动,口岸价格涨跌互现,下游持谨慎观望态度。蒙5原煤价格维持在850-870元/吨之间。

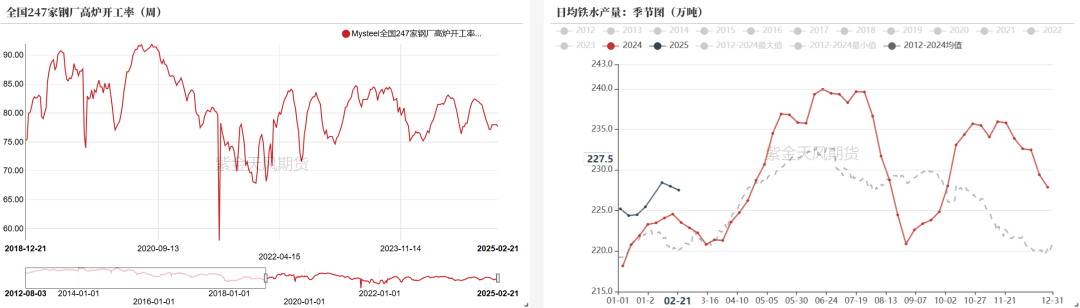

方面,随着钢厂铁水产量回升,炼焦煤需求提振,现货价格企稳反弹。下游产量增长带动刚需改善,短期供需结构呈现边际修复态势。焦炭方面,部分焦企上调报价20-30元/吨,厂内库存去化叠加成本端支撑,市场看稳情绪升温。当前钢材生产企业利润尚可,若终端盈利延续,后期补库需求或阶段性支撑焦价。双焦短期供需均有改善,现货提涨强化市场信心,但长期过剩格局并未改变。

策略

焦煤方面:震荡

焦炭方面:震荡

跨品种:无

跨期:无

期现:无

期权:无

风险

宏观政策、钢厂利润、焦化利润、煤炭供给、基差风险等。

免责声明:本报告所涉及信息或数据主要来源于第三方信息提供商或其他公开信息,不对该类信息或数据的准确性或完整性作任何保证。内容所载的意见、预测仅反映发布当日的观点或意见,均不构成对任何人的投资建议,投资者据此投资,风险自担。