湖南省首批境外旅客购物离境退税商店试运营 即买即退税

66873

2025月04月02日

(原标题:湖南省首批境外旅客购物离境退税商店试运营 即买即退税)

图片来源于网络,如有侵权,请联系删除

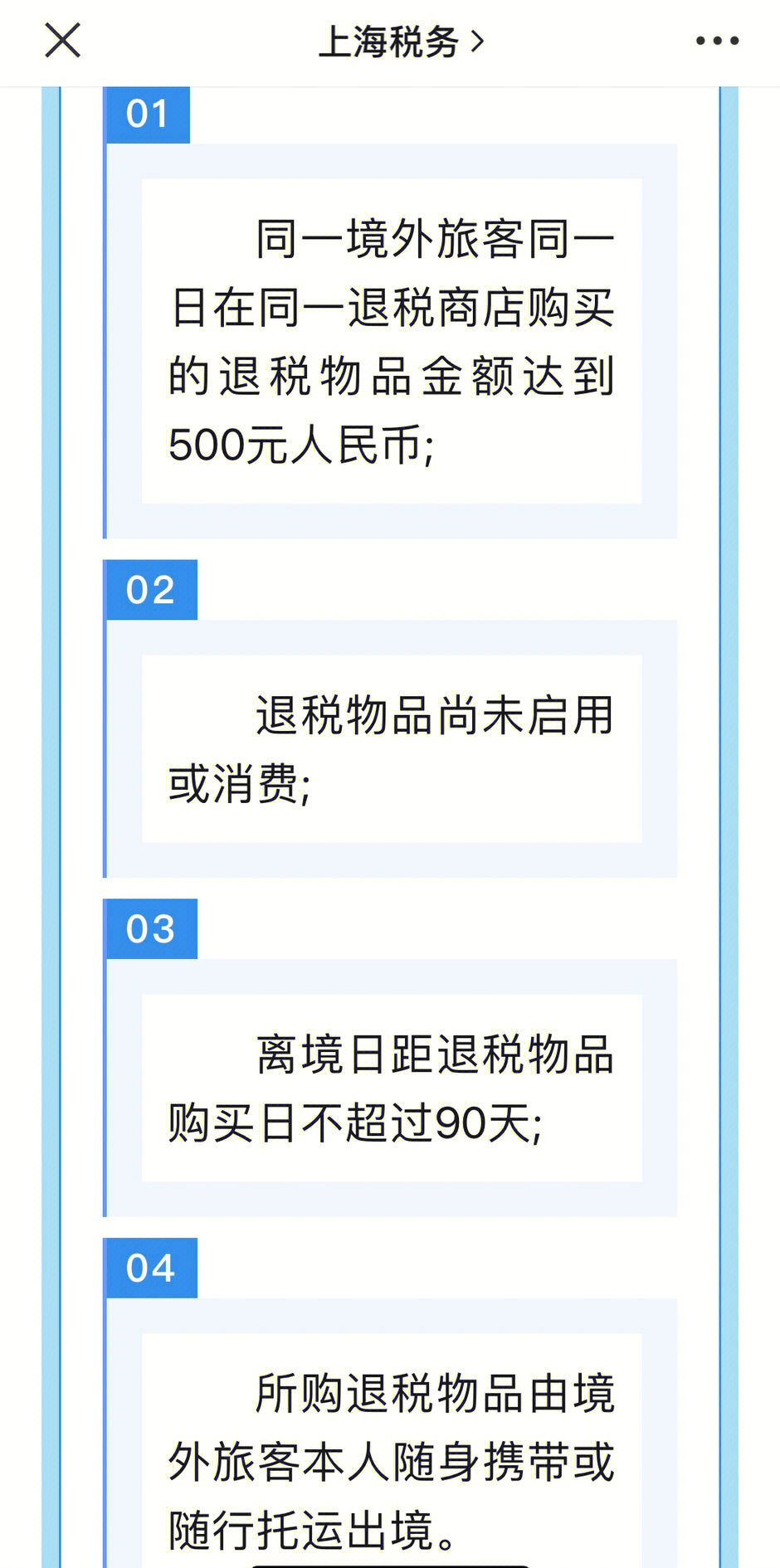

人民财讯4月2日电,据长沙发布,4月1日起,湖南省首批境外旅客购物离境退税“即买即退”商店在长沙国金中心正式试点运行。符合条件的境外旅客在税务机关已备案的离境退税商店消费后,携带商品、护照、退税申请单、信用卡、增值税发票,可直接在长沙国金中心集中退付点现场办理退税,退税款实时到账,真正实现“购物即享优惠、离境更添便利”,为境外旅客打造更便利、更友好的消费环境,为长沙建设国际消费中心城市提供有力支撑。

图片来源于网络,如有侵权,请联系删除