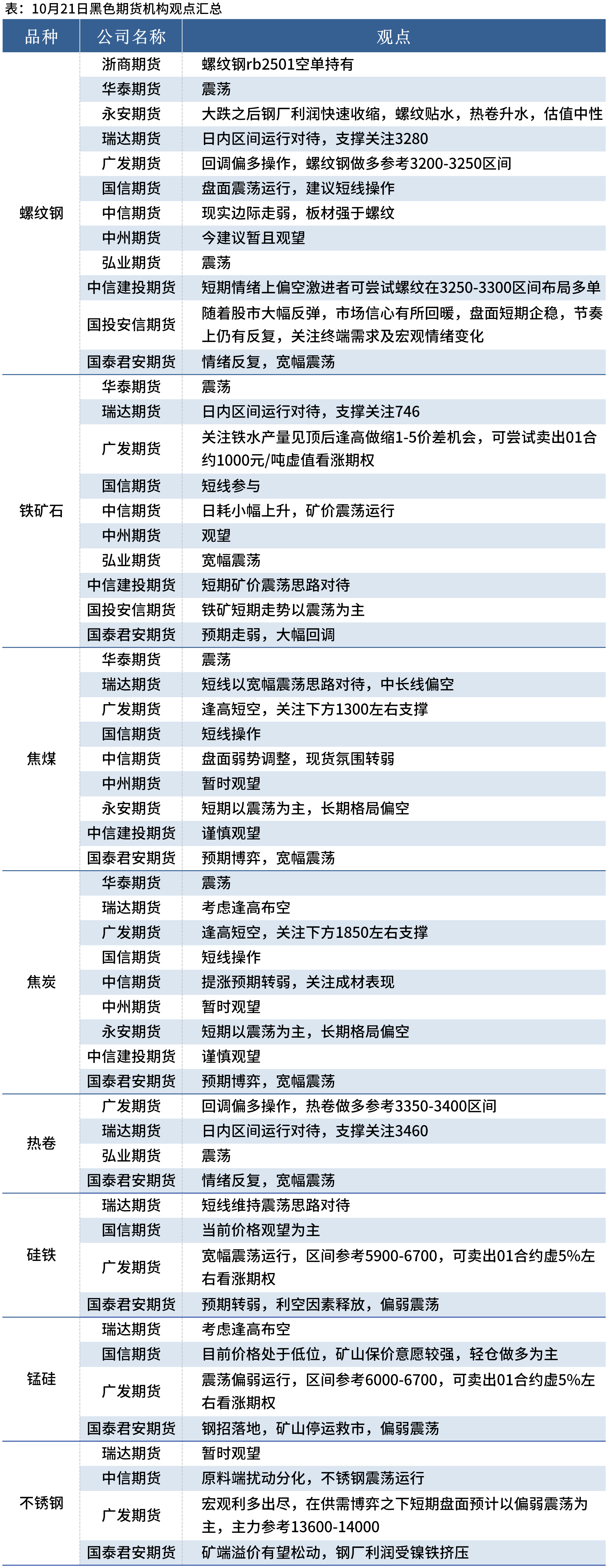

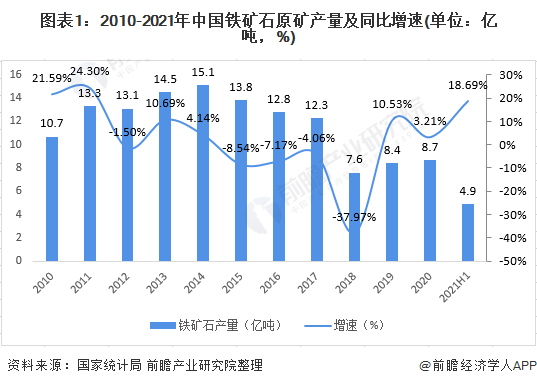

4月3日铁矿石期货持仓龙虎榜分析:多方离场情绪弱于空方

53433

2025月04月03日

4月3日,盘面走低,主力合约收报788.5元/吨,跌幅0.32%,日内环比减仓33977.0手。

图片来源于网络,如有侵权,请联系删除

据前20名持仓数据来看:合约多单持仓196,130手,空单持仓203,346手,净持仓为-7216手,处于净空头状态。

图片来源于网络,如有侵权,请联系删除

铁矿石期货多头持仓龙虎榜:其中国信期货、明显增仓,分别增仓250手、29手;、国泰君安、明显减仓8,492手,2,285手和2,132手。

铁矿石期货空头持仓龙虎榜:增仓569手,国信期货增仓322手;、方正中期、永安期货明显减仓4,613手、3,514手、3,218手。

综合来看,据铁矿石期货主力持仓龙虎榜数据显示,多空双方均呈离场态势,多方离场情绪弱于空方。其中物产中大进多转空操作,减持177手多单的同时增持了569手空单,或表明其看跌后市。

| 4月3日铁矿石期货主力持仓龙虎榜数据一览表 | ||||||

| 名次 | 会员简称 | 持买单量 | 增减 | 会员简称 | 持卖单量 | 增减 |

| 1 | 国泰君安 | 22,654 | -2,285 | 永安期货 | 28,586 | -3,218 |

| 2 | 永安期货 | 20,911 | -2,132 | 18,078 | -1,547 | |

| 3 | 20,104 | -557 | 国泰君安 | 16,344 | -2,124 | |

| 4 | 中信期货 | 14,502 | -1,557 | 16,198 | -2 | |

| 5 | 东证期货 | 11,613 | -8,492 | 华泰期货 | 15,923 | -4,613 |

| 6 | 10,535 | -1,976 | 东证期货 | 14,016 | -608 | |

| 7 | 国信期货 | 10,518 | 250 | 国信期货 | 10,935 | 322 |

| 8 | 9,771 | -207 | 银河期货 | 10,414 | -360 | |

| 9 | 8,755 | -579 | 10,036 | -948 | ||

| 10 | 8,094 | -331 | 方正中期 | 9,993 | -3,514 | |

| 11 | 华泰期货 | 8,004 | -521 | 8,928 | -42 | |

| 12 | 方正中期 | 7,353 | -668 | 物产中大 | 6,183 | -778 |

| 13 | 物产中大 | 6,939 | -344 | 中粮期货 | 6,099 | -282 |

| 14 | 6,497 | -423 | 国贸期货 | 5,417 | -211 | |

| 15 | 新湖期货 | 6,156 | -198 | 申银万国 | 5,409 | -1,426 |

| 16 | 浙商期货 | 5,861 | -177 | 浙商期货 | 4,305 | 569 |

| 17 | 5,086 | -38 | 4,302 | -1,998 | ||

| 18 | 4,949 | -30 | 4,134 | -92 | ||

| 19 | 中泰期货 | 4,172 | -43 | 五矿期货 | 4,101 | -368 |

| 20 | 平安期货 | 3,656 | 29 | 中泰期货 | 3,945 | -2,416 |

| 合计 | 196,130 | -20,279 | 203,346 | -23,656 | ||

备注:数据仅供参考,不作为投资依据